我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

小企业部门, 由雇员少于500人的企业组成, 是美国整体经济增长的重要贡献者. 然而, 该行业的异质性可能会混淆它实际对经济增长做出贡献或不做出贡献的方式, 因此难以制定有针对性的政策来支持这些贡献.

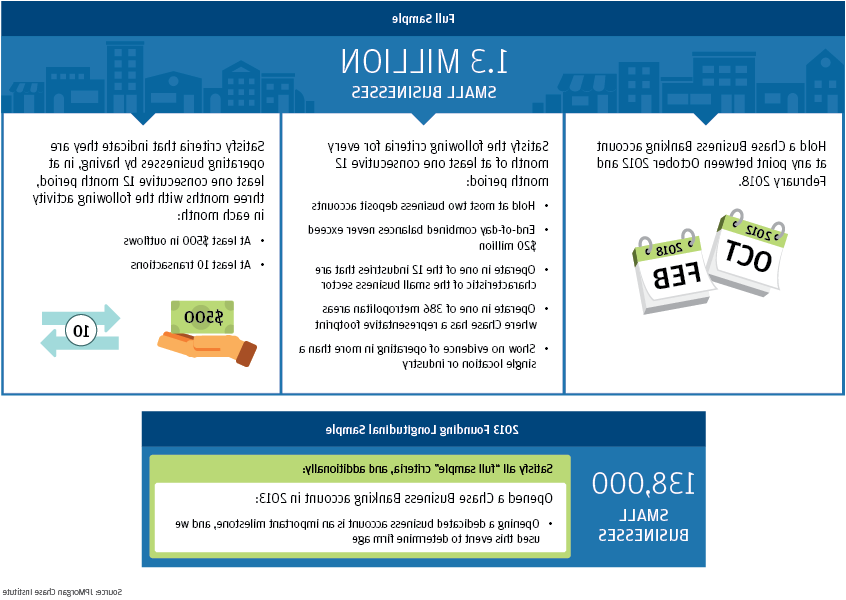

在这份报告中, 澳博官方网站app研究所引入了一个新的增强小企业数据资产,以经验解决小企业增长的问题, 活力, 以及经济贡献. 我们建立了一个1的样本.2012年10月至2018年2月期间,大通商业银行账户活跃的300万小型企业已去识别. 除以3.我们从这些业务中分析了10亿笔交易,提供了一种新的每日收入视图, 费用, 为个体小企业的现金流融资. 我们使用这一数据资产对小企业部门进行修订后的细分, 以及一种新的现金流模式. 这些框架使我们能够了解不同类型的小企业对美国经济的贡献, 同时也提供了关于现金流管理对小企业成果重要性的新见解.

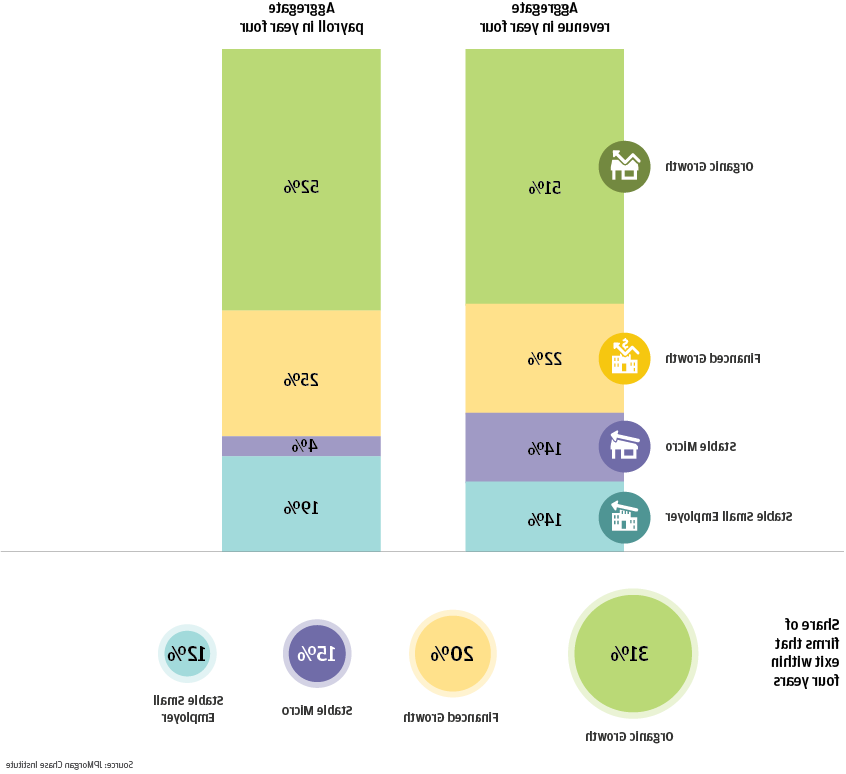

我们建议根据规模对小企业部门进行精细的细分, 复杂性, 和活力, 并使用这种细分来确定不同的小企业部门对美国的贡献.S. 经济.

一小部分融资增长的小企业试图获得基于规模的竞争优势;

许多小企业都是稳定的小雇主:

有一个有趣但不太为人所知的有机增长领域:

第二多的企业是稳定的微型企业:

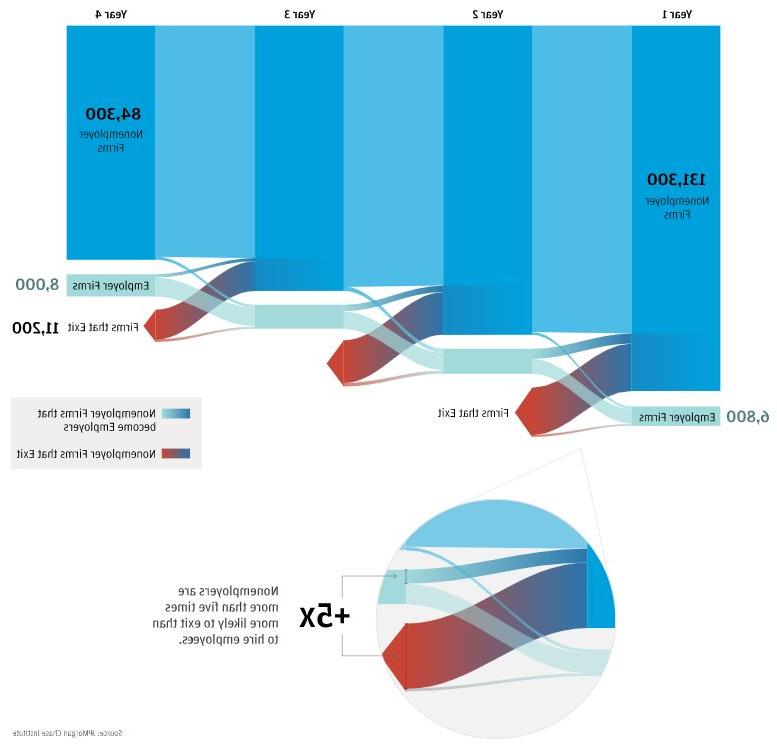

我们对138名学员在开办后的前四年里的雇主状况进行了追踪,2013年成立了000家公司, 其中5%的人在第一年就成为了雇主.

每年, 一小部分非雇主变成了雇主, 而且这种可能性只会随着公司的成熟而降低.

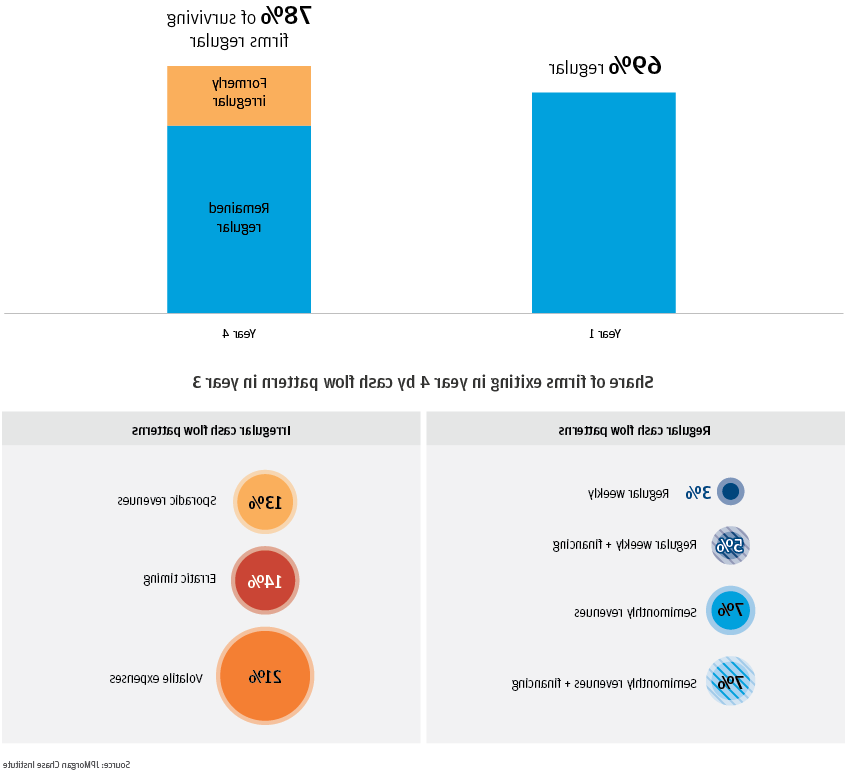

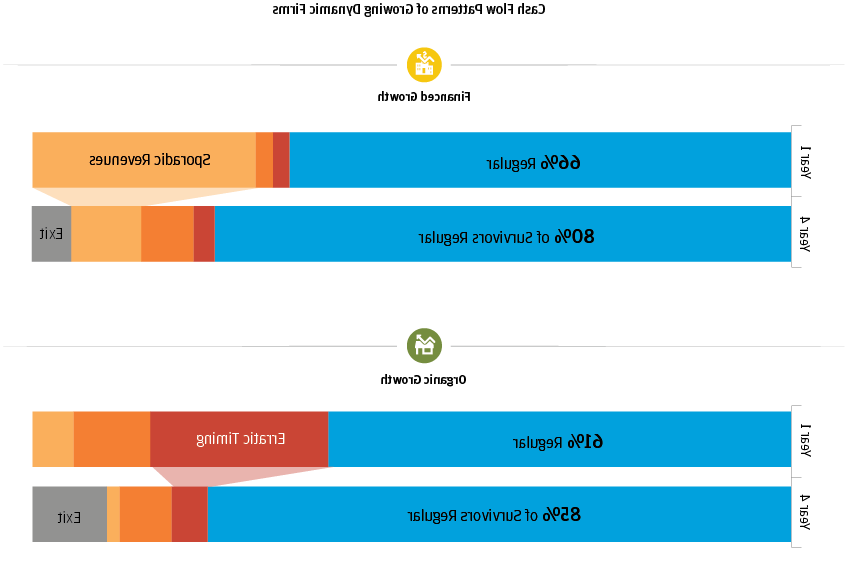

我们确定了代表不同现金流量管理问题的七种现金流量模式, 然后利用这些模式来探讨现金流量管理与小企业绩效之间的关系.

个别公司在其生命周期的不同阶段可能会经历不同的现金流模式. 此外,一些现金流模式在某些部门更为普遍.

而很少有小企业有非常规律的现金流模式, 有些模式比其他模式更有规律.

较大的收入和费用以每周的频率出现,在金额或时间上几乎没有偏差.

与第一组非常相似,只是融资利用率高.

较大的收入大约每月出现两次,而费用大约每周支付一次.

与第三组非常相似,只是资金利用率高.

对于那些现金流不太规律的小企业来说,其现金流模式存在着质的差异.

虽然现金流量没有表现出特别的波动性,但它们的时间非常不一致.

费用比收入更不稳定,而大多数其他公司的情况正好相反.

营收的频率特别低,大约每7周一次,而且金额变化很大. 融资被大量利用.

在这份报告中, 我们为两个关于小企业部门经济贡献的对话提供了新的数据——第一个是关于一小部分潜在的高增长企业的巨大贡献, 第二个是关于大多数小企业对广泛和多样化的经济增长的贡献. 我们利用这些数据提供了两个新的框架来考虑这些问题——修订后的小企业部门细分, 以及一种新的现金流模式.

我们的研究结果强调了一大部分充满活力的小型企业的存在和经济重要性,这些企业在不严重依赖外部融资的情况下有机增长. 在总, 这些小企业创造了可观的收入和工资份额, 而且重要的是, 是否广泛分布在不同地区和行业. 而占该行业大多数的非雇主小企业不太可能转变为雇主, 然而,从经济增长的其他角度来看,其中许多都很重要.

我们的发现也提供了小企业现金流动态的第一个高频视图. 全面的, 小企业不稳定, 不规则的, 以及潜在的不可预测的现金流. 许多小企业随着年龄的增长,会转向更有规律的现金流, 尽管许多公司未能做到这一点,却退出了. 值得注意的是, 小企业所面临的现金流问题有很大的不同,因为分部融资的成长型公司特别有可能面临和解决与收入不确定性相关的现金流问题, 而有机增长公司更有可能经历更广泛的意外现金流时机.

这些发现表明,对经济增长感兴趣的政策制定者有机会关注更广泛的小企业,而不是经常是小企业政策重点的融资密集型高增长公司, 而且,生产行动的机会可能存在于比以前想象的更广泛的地区和行业. 虽然我们观察到各个部门的现金流不规律,但我们需要继续关注确保小企业有足够的流动性来增长, 我们的研究结果表明,帮助小企业更好地管理现金流的项目可能同样有效, 如果不是更多的话, 在支持美国经济的整体增长方面发挥了重要作用.S. 经济.