我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

促进平等获得消费信贷一直是美国的一项政策目标. 但这是夫妻平等分享的功劳吗? 我们有理由相信,婚姻中的信用差异会持续存在. 调查证据显示,夫妻之间的经济不平等是美国离婚的主要预测因素之一.S.1 对于只有一个家庭收入的已婚夫妇来说,大约有一半的已婚夫妇至少有一个孩子2养家糊口的人可能比他们的配偶有更高的借贷能力, 因为收入至少部分地决定了一个人的借贷能力. 然而, 获得信贷在婚姻中的作用一直没有得到充分的研究, 我们对夫妻之间信用差异的程度和影响知之甚少.

本研究摘要总结了Kim(2021)发表的结果。, 该公司使用去身份化的澳博官方网站app(澳博官方网站app)金融账户数据来记录配偶之间在信贷获取和消费方面的差距.3 该研究评估了2013年“贷款真相法案”(TILA)的逆转对这些家庭内部不平等的影响. 在2013年11月之前,TILA第150条规定了美国的支付能力要求.S. 消费信用卡市场——要求信用卡发卡机构评估申请人的独立性.e.(个人)收入对贷款决策的影响. 这一独立收入要求引起了人们的关注,即中等收入者或呆在家里的配偶获得信贷的机会可能受到限制,因为这些配偶可以获得家庭收入,但他们自己的收入有限. 2013年11月,该法规被撤销,允许信用卡发卡机构考虑家庭收入, 促进第二收入者和家庭主妇获得信贷. 在2013年11月之前,配偶在获得信贷和消费模式方面有何不同, TILA逆转是否改变了这些模式?

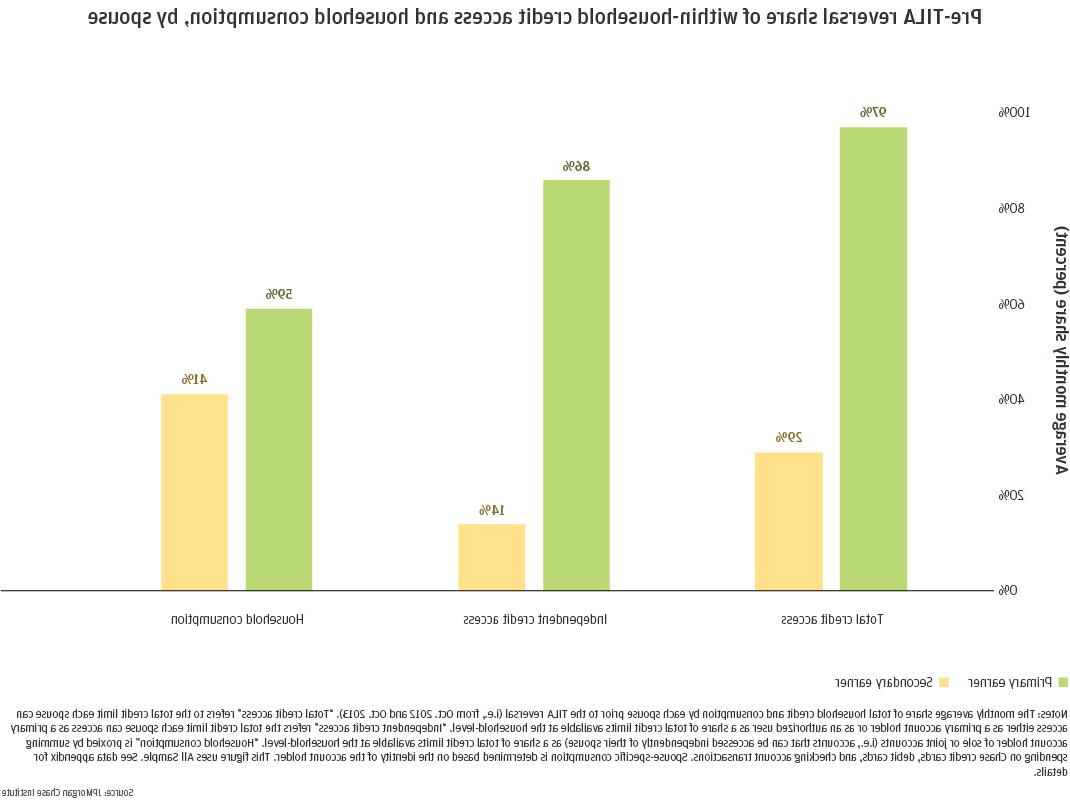

在TILA逆转之前,配偶之间在获得信贷和消费方面的不平等

图1:在TILA逆转之前,配偶之间在获得信贷和消费方面存在很大差距.

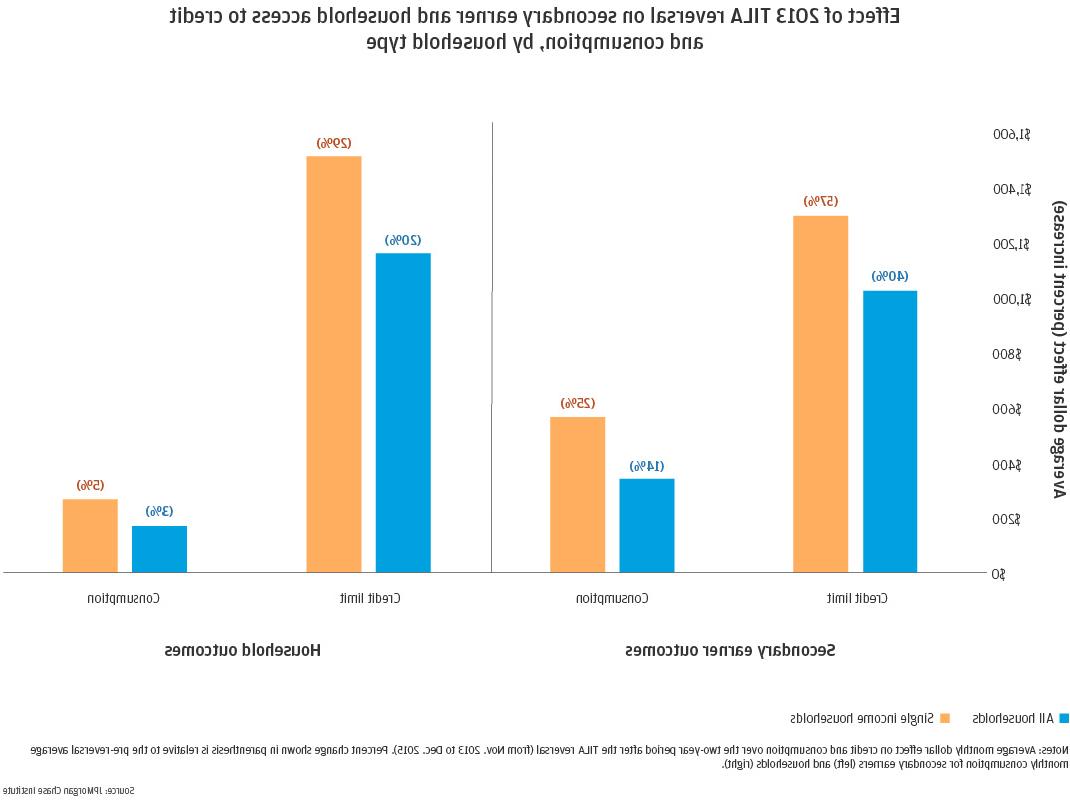

当中等收入者被允许根据家庭收入申请信贷时,由于2013年TILA的逆转,发生了什么?

图2:2013年TILA的逆转极大地增加了中等收入者(尤其是单一收入家庭)获得信贷和消费的机会.

政策启示:2013年的经验教训 TILA逆转

附件的数据

样本

我们在大通银行存款账户上使用去识别的管理数据, 借记卡, 并以信用卡客户为样本构建66个,从2012年10月到2015年12月的200对异性伴侣, 包括TILA逆转前一年和逆转后两年. 在数据构建步骤结束时, 我们有一个每月的家庭面板数据集,跟踪每个配偶的支出和信用卡结果.

构造66的样本,200户(以下简称“全样本”), 我们做了两种类型的样本限制:人口统计和账户活动. 我们应用以下人口统计过滤器. 我们关注的是截至2013年11月处于工作年龄(25至65岁)的个人, 或者TILA反转是什么时候实施的. 我们考虑两个年龄差距小于16岁的异性成年人,相同的姓氏作为一个家庭/家庭单位居住在相同的地址.5 因为个人的婚姻状况不是直接观察到的, 性别构成和年龄差距的限制适用于最可能代表已婚夫妇的样本. 因此,一个家庭单位中的两个成年人被假定为已婚夫妇. 请注意,这个样本限制留下了许多其他类型的家庭单位, 比如家庭伴侣关系, 同性伴侣, 同居伴侣, 有不同姓氏的已婚夫妇, 或者分居的已婚夫妇, 等.

使用这个由两个成年成员组成的家庭样本,我们应用以下帐户活动过滤器. 我们的重点是配偶谁是主要或次要帐户持有人至少一个活跃(i.e.(每月至少有5笔交易)大通个人支票账户. 因为我们不要求夫妻双方都有单独的支票账户, 此示例捕获了广泛的帐户结构类型, 比如只有一个联名支票账户的夫妇,以及同时拥有联名账户和独立账户的夫妇. 对于有共同账户的夫妇, 我们要求夫妻双方都有自己的借记卡与这些共同账户相关联,以便能够跟踪夫妻双方在共同账户上的支出. 我们进一步将样本限制在2013年劳动收入超过贫困线的夫妇.6 我们要求配偶中至少有一人持有大通个人信用卡. 最后, 我们关注的是在样本期开始时(2012年10月),第二收入者没有唯一的大通个人信用卡账户的夫妇。. 这一限制使我们能够将重点放在新信用卡开户人的样本上,这些人需要在TILA逆转前后的信用卡申请中报告收入.

我们创建一个大约为11的子样本,700户家庭(以下简称“持卡人样本”),这些家庭的第二收入者最终在样本期间的某个时间点开立了唯一的个人大通信用卡. 这有助于将重点放在配偶之间信贷差距在TILA逆转后最终发生变化的家庭的子样本上. 详细说明样本构造标准和可变构造方法的基本原理, 参见Kim(2021)第4节.

测量

我们感谢我们的研究团队对这项研究的辛勤工作和贡献, 特别是, 达蒙·斯旺纳在《澳博体育app》中说 & 欺诈,分享他对TILA逆转的见解以及如何在实践中实施. 此外,我们感谢Emily Rapp, Annabel Jouard和Kristine Pham的支持. 我们感谢我们的内部合作伙伴和同事, 谁以各种方式支持我们的议程, 并感谢他们对每个和所有版本的贡献.

我们也感谢我们从外部专家和合作伙伴那里收到的宝贵的建设性反馈. 我们对他们慷慨的时间、洞察力和支持深表感谢.

我们要感谢澳博官方网站app的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深地感谢彼得·谢尔, 副主席, 德米特里Marantis, 企业责任主管, 希瑟Higginbottom, 研究主管 & 政策, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.

本材料是澳博官方网站app研究所的产品,仅供提供一般信息之用. 除非另有特别说明, 此处表达的任何观点或意见仅为所列作者的观点或意见,可能与J .表达的观点和意见不同.P. 摩根证券有限责任公司(JPMS)研究部或澳博官方网站app的其他部门或部门 & Co. 或者它的附属机构. 本材料不是JPMS研究部门的产品. 消息来源被认为是可靠的,但澳博官方网站app & Co. 或其联属公司及/或附属公司(统称为J.P. 摩根)不保证其完整性或准确性. 截至本材料发布之日,意见和估计构成我们的判断,并可随时更改,恕不另行通知. 不应就任何计算作出任何陈述或保证, 图, 表, 本材料中的图表或注释, 哪些只作说明/参考用途. 本报告所依赖的数据是基于过去的交易,可能不代表未来的结果. J.P. 如果本材料中的任何信息发生变化,摩根不承担更新该等信息的责任. 此处的意见不应被解释为对任何特定客户的个人推荐,也不应被视为对特定证券的建议或推荐, 金融工具, 或者针对特定客户的策略. 本材料不构成招揽或要约在任何司法管辖区,这种招揽是非法的.

格雷格,菲奥娜,奥利维亚·金. 2022. “信用与家庭:缩小美国夫妇信用差距的经济后果”澳博官方网站app研究所. http://catalog.865243.com/institute/research/household-income-spending/credit-and-the-family-truth-in-lending-act