我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

对许多人来说,拥有住房是美国梦的重要组成部分. 买房是大多数房主一生中最大的支出之一, 而抵押贷款已普遍成为融资工具的首选. 对很多家庭来说, 他们的抵押贷款将是他们最大的债务,他们的抵押贷款支付将是他们每月最大的经常性支出.

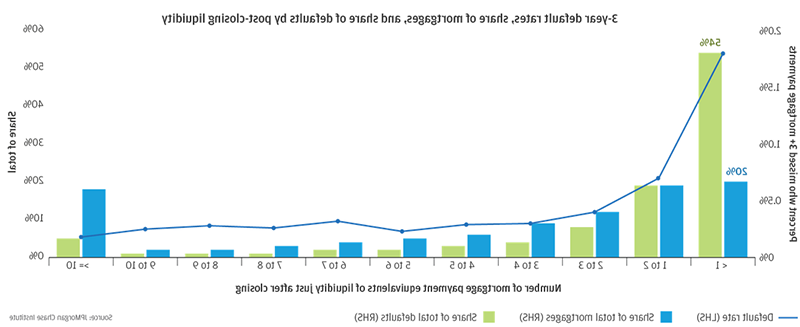

在这份报告中, 我们结合了澳博官方网站app研究所住房金融研究机构的新分析和先前的研究结果,以回答有关流动性作用的重要问题, 股本, 收入水平, 和支付负担作为抵押贷款违约的决定因素. 我们的分析表明,流动性可能是抵押贷款违约的一个比股权更重要的预测指标, 收入水平, 或者支付负担.

综上所述, 我们的研究结果表明,鼓励借款人支付略少的首付款并使用剩余现金为“紧急抵押贷款准备金”账户提供资金的计划可能会降低违约率. 试点项目可以测试紧急抵押贷款准备金账户对违约率和违约率的影响, 如果有影响力和成本效益, 该计划可以作为一种替代承保标准,该标准是基于衡量借款人的静态偿还能力,即在贷款开始时使用其总债务与收入比率.