We no longer support this browser. 使用受支持的浏览器将提供更好的体验.

Please update your browser.

Approximately two thirds of American families own a home, 使房地产市场成为经济活动的重要来源和货币政策向实体经济传导的重要工具. For most homeowners, 他们的房子是他们最重要的财富来源——一项可以随着抵押贷款的偿还而增值的资产. 因此,当需要时,房主可以利用这些财富——他们的房屋净值. 围绕房屋净值提取的家庭行为对宏观经济层面的消费和货币政策的有效性具有重要影响. And, from a household finance perspective, 当房主面临收入中断或消费飙升时,负责任地清算房屋净值可以在平滑消费方面发挥重要作用.

In this report, 我们使用贷款级抵押贷款服务数据结合行政存款账户数据来询问:清算房屋净值在多大程度上促进了消费者需求? 我们还研究了围绕股权提取的收入动态,以了解家庭的财务状况可能在影响他们从家中提取股权的决定中发挥的作用.

Among our cash-out refinance sample, 我们发现,尽管有较低利率和较长期限的贷款进行再融资,但最大的房主群体最终每月还款额更高. 这个较高的月供是通过更大的贷款提取现金的结果. 房主似乎优先考虑立即需要大量现金,而不是随着时间的推移支付较低的月供.

|

Pre-refinance |

Post-refinance |

Median difference |

Principal balance |

$144,769 |

$195,000 |

$46,429 |

Interest rate |

4.50% |

4.00% |

-0.38 pp |

Term (years) |

24.2 |

30.0 |

3.7 |

Monthly payment |

$881 |

$1,091 |

$125 |

Note: All values shown are medians. 中位数是为每列单独计算的,因此中位数差不一定等于中位数差.

Source: JPMorgan Chase Institute

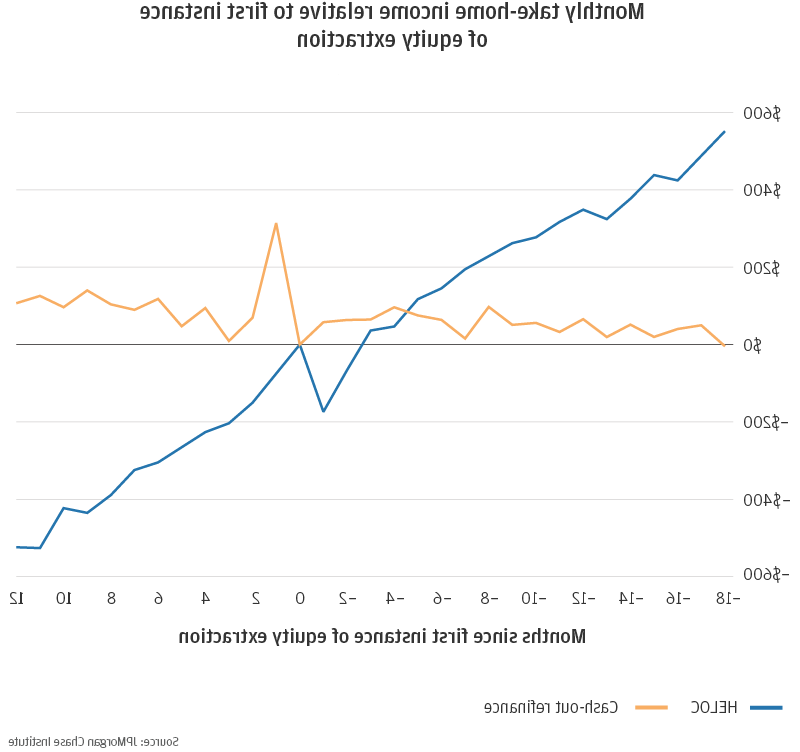

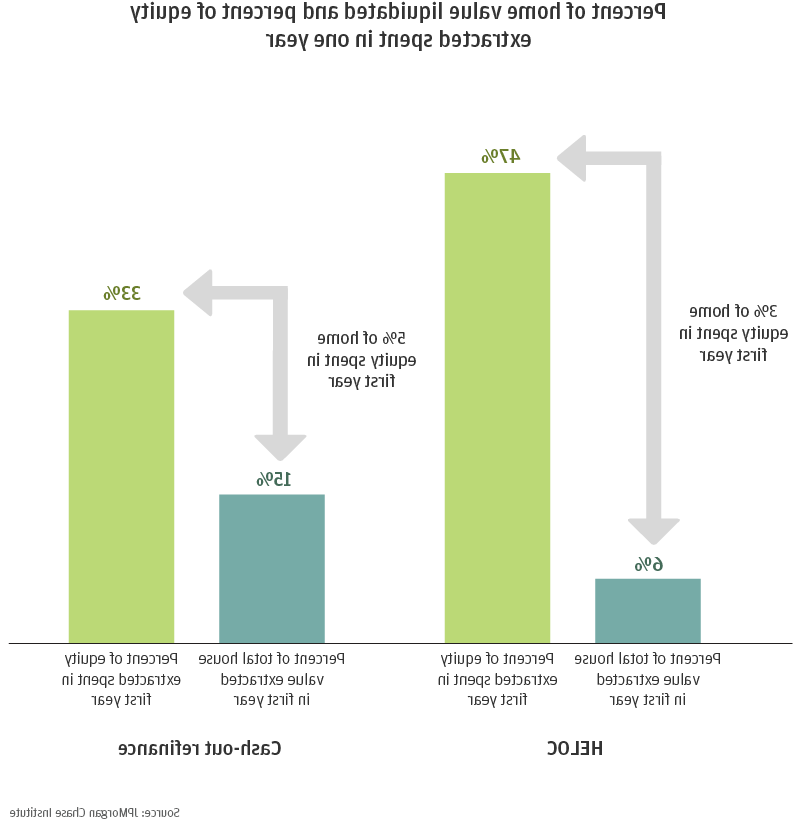

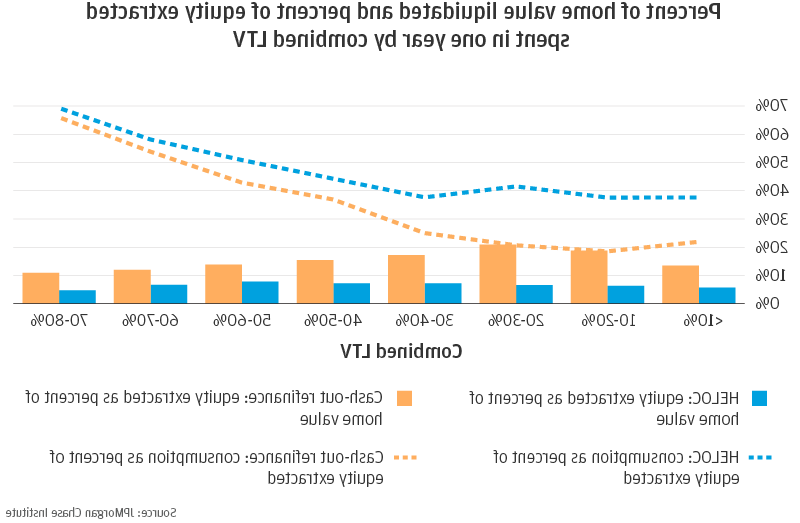

我们的研究结果表明,促进房屋净值提取的政策可能会产生重大的宏观经济影响,因为消费对房屋净值的这种流动性的反应很大.

For this reason, 消除房屋净值提取的摩擦和障碍将改善货币政策通过住房财富效应渠道(因为房屋净值提取是将房价升值与消费增加联系起来的机制)和再融资渠道(因为对手头额外现金的支出反应补充了对降低月供的反应)向实体经济的传导。.

自经济大衰退(Great Recession)以来,重大障碍使股票退出活动一直处于低位, 包括供给和需求因素(见法雷尔等人的讨论). 2020) and well-documented frictions to refinancing. 与历史上的高水平相比,目前的低水平股权提取活动意味着,如果消除其中一些障碍,允许更多的股权提取, 这可能对消费产生巨大的宏观经济影响. 事实上,黑骑士估计,截至2020年第一季度,这一数字为6美元.5万亿美元的房屋净值可以在有抵押贷款的房主之间进行清算.

如果房主拥有大量的房屋净值,但面临经济不确定性,那么从房屋中变现财富的能力可能尤为重要, as is the case during the COVID-19-induced recession. 家庭坐拥历史上大量的房屋净值, in contrast to the Great Recession, have not seen their home equity positions erode thus far. 鉴于现金流动态和流动性对于消费和保持当前债务支付的重要性, 继续获得房屋净值可以通过提供所需的流动性,在帮助房主度过经济衰退方面发挥重要作用. In the current interest rate environment, 特别是再融资可以通过降低月供和/或大量注入现金来提供流动性. Of course, 清算房屋净值的好处必须与维持负责任的贷款实践相平衡, all the more difficult in an uncertain economic climate.

了解私营部门在为房主提供房屋净值提取服务方面面临的内在复杂性, 公共部门可能希望考虑政府支持的替代方案,允许房主在收入中断时获得房屋中的非流动性财富,以避免对家庭或整个抵押贷款市场造成更大的影响. 联邦担保的房屋净值产品或类似于2000年代末房地产市场崩溃后实施的房屋可负担再融资计划(HARP)的计划,可能会帮助更多从再融资中受益的房主实际这样做.

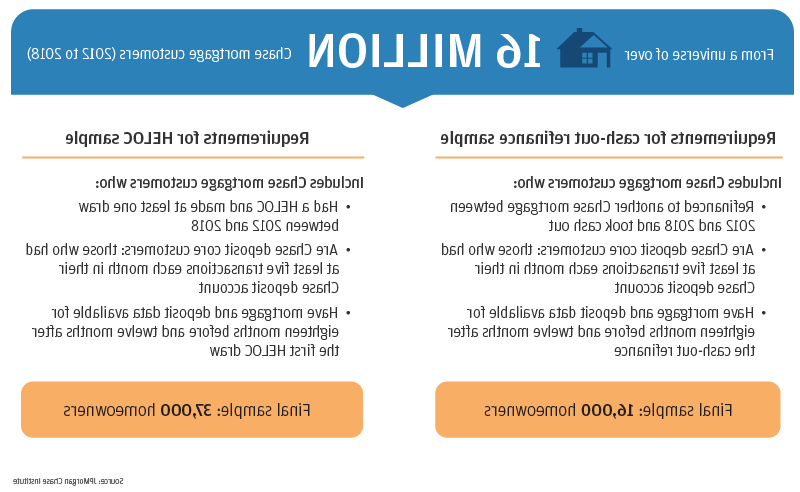

来自2012年至2018年间超过1600万大通抵押贷款客户的数据, we created a sample of over 50,000名客户(1)通过“大通对大通”套现再融资或“大通房屋净值信贷额度”(HELOC)从他们的房屋中提取资产, and (2) also had a Chase deposit account.