我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

介绍

新型冠状病毒肺炎。经济衰退对收入最低的经济部门打击最大, 导致低收入美国人以更高的比率失去工作和收入.1,2,3 Renters, 谁的收入往往比房主低, 是否更有可能受到大流行经济冲击的负面影响. 冠状病毒, 救援, 2020年3月通过的《澳博官方网站app》为大多数房主提供了一年容易实现的抵押贷款延期4, 在2021年《澳博官方网站app》颁布之前,Renters没有获得任何形式的联邦政府提供的租金减免 于2020年12月27日通过. 该法案通过紧急租赁援助计划提供了250亿美元的租赁援助,以支付当前或已到期的余额.5,6 在此期间, Renters受益于所有人都能得到的政府支持, 比如扩大失业保险(UI)福利, 经济影响支付(EIP)刺激支票. 此外,联邦政府还出台了一系列复杂的暂缓驱逐令, 状态, 地方政府有各种各样的到期日期,通常在最后一刻被延长,以及某些特定地区的租赁援助.7

在这样的背景下, 我们研究了大流行期间Renters和抵押贷款持有人的收入和储蓄模式,并提出以下问题:是否有证据表明Renters需要的帮助比他们获得的更多?

我们发现有证据表明,与大流行期间相比,Renters确实需要更多的金融安全网. 我们分析的Renters比典型的Renters富裕得多,甚至在这个人群中也是如此, 与持有抵押贷款的人相比,他们更有可能失业,劳动收入的波动也更大, 包括大滴. 即使有异乎寻常的慷慨的失业保险福利和刺激支票, 超过五分之一的Renters的总收入下降了10%以上. 与新冠疫情前相比,这些收入波动更为消极. 最后, Renters不仅收入低于抵押贷款持有人, 在大流行爆发前,它们的储蓄缓冲也少得多. 而更慷慨的失业保险福利和经济刺激支票则大大增加了他们的储蓄, 到年底,他们已经花光了大部分额外的积蓄 今年, 他们相对于抵押贷款持有人的地位没有明显改善, 2020年,近四分之一的Renters的储蓄减少了.

数据与分析

对存款帐户使用帐户和事务级管理数据, 信用卡, 和抵押贷款, 我们找到了一些家庭样本,我们可以自信地将其归类为Renters或抵押贷款持有人.8 第一组人群包括2019年起的信用卡申请人,他们的存款账户表明,他们要么每月有正租金,没有抵押贷款余额(Renters),要么没有租金,抵押贷款余额为正(抵押贷款持有人)。.9 我们的租户样本还包括存款账户客户,我们可以看到他们至少支付一次租金10 自2019年1月起. 最后, 我们从2019年开始使用大通银行抵押贷款客户,他们也有存款账户,以完善我们的抵押贷款持有人样本.

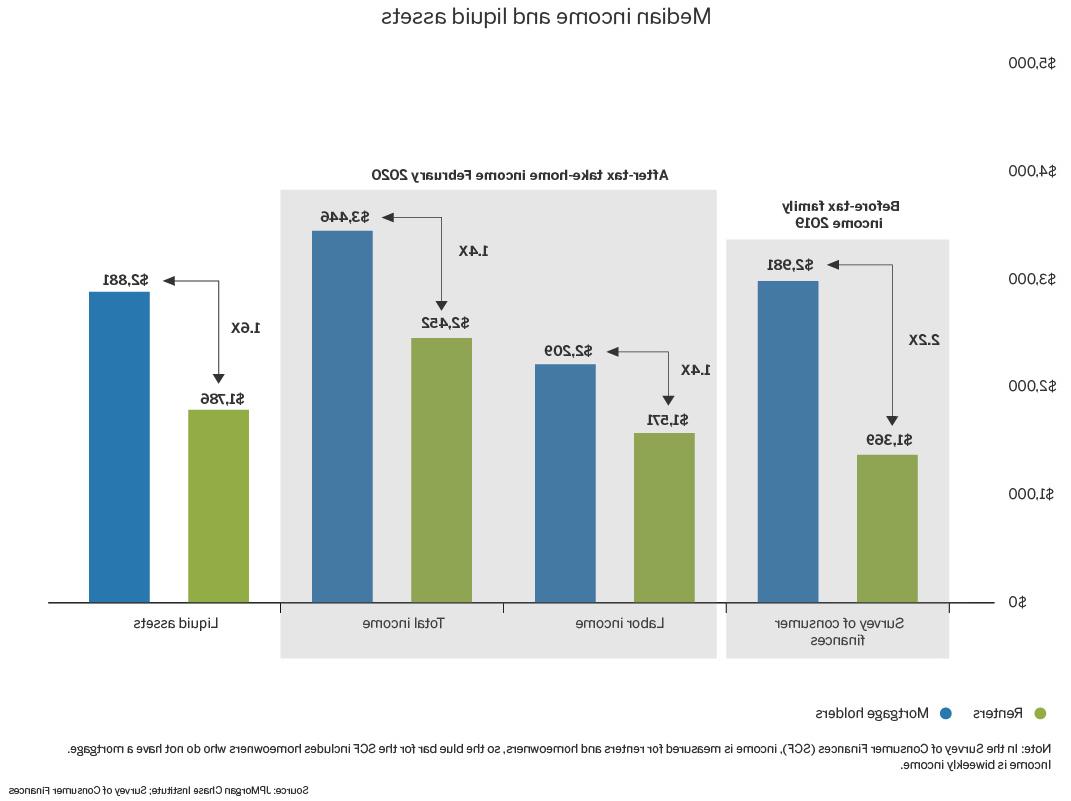

波士顿联邦储备银行的账单支付实验和消费者支付选择调查数据显示,“支付租金的主要方式是现金(22%)”。, 检查(42%), 汇款单(16%). 电子方法仍然很少使用, 银行账号支付8%,网上银行账单支付7%, 借记卡和信用卡的比例不到2%.”11 根据我们的选择标准, 根据定义,我们样本中的Renters要么使用大通信用卡,要么在网上支付房租. 因此,我们不太可能能够识别租房人口的几个部分,例如, 用现金支付房租的家庭, 检查, 或通过住房选择券计划获得租金援助的人, 哪一种是直接付给房东的. 因此, 尽管更广泛的存款账户人口相当代表了银行人口, 我们识别Renters的方法有限,导致我们样本中的Renters的收入水平明显高于典型的Renters. 图1显示了, 税后核算, 样本中Renters的收入水平很可能是消费者财务调查(SCF)中Renters收入水平的两倍。.12 另一种量化的方法是,在我们的数据中,抵押贷款持有人的收入水平为1.是Renters的4倍,而在SCF中,房主的收入是2倍.2倍于出租者.13 鉴于疫情对低收入家庭造成的不成比例的影响, 我们的结果可能代表了Renters相对于抵押贷款持有人的“最佳情况”.

尽管我们的租金样本中收入显著上升, 这项研究为了解大流行期间Renters的财务状况提供了一个重要窗口. 很少有数据来源能够全面及时地反映Renters的劳动力市场结果. 而普查脉搏调查(Census Pulse Survey)等调查则提供了Renters过去支付租金的自我报告,以及他们对未来支付租金的信心, 它们不允许对收入变化和储蓄水平的大小进行精确测量. 也, 一些调查和其他行政租金支付数据集缺乏纵向能力,无法提供年度同比视图(人口普查脉搏调查), 效果).

图1:Renters的劳动收入明显较低, 总收入, 流动资产比抵押贷款持有者多.

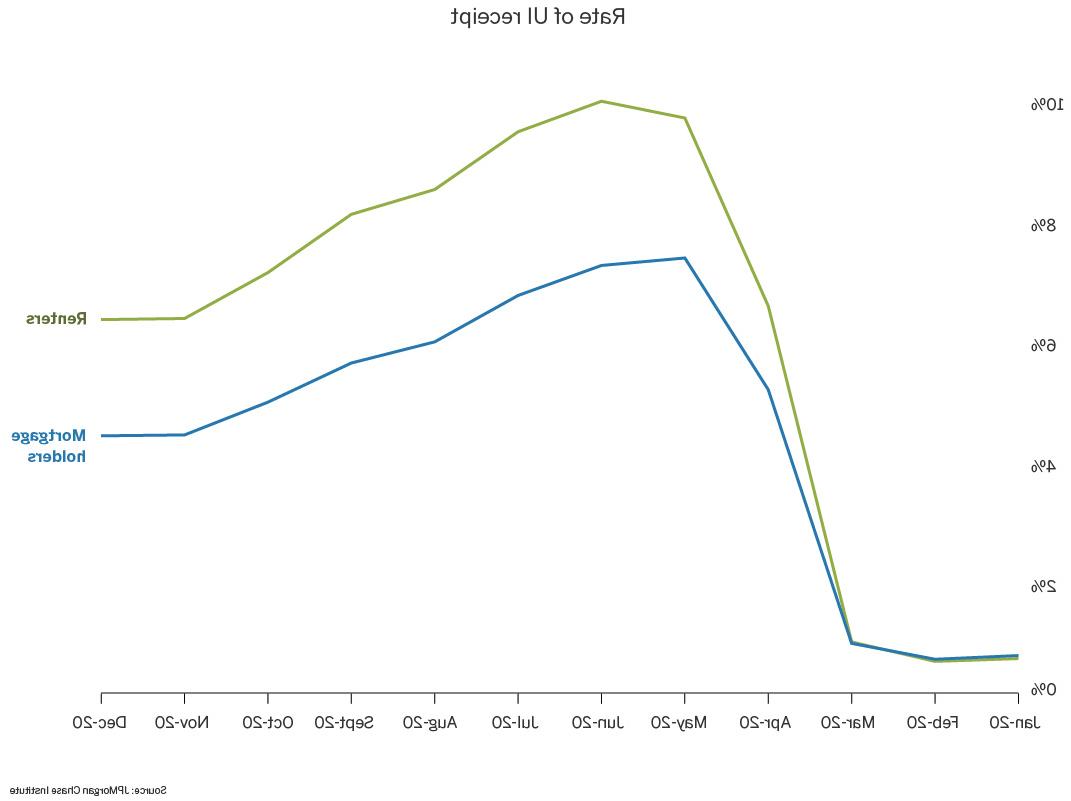

了解大流行对Renters和房主的不同劳动力市场影响, 我们首先比较两组之间的保险收费率和收入趋势. 通过测量每组直接沉积UI的比例, 我们发现,在疫情期间,Renters获得失业保险的比率高于抵押贷款持有人(图2)。.14 重要的是, 在我们的数据, 在3月份大流行爆发之前,Renters和抵押贷款持有人领取失业保险的比率大致相同. 因此, 这些结果表明,在失业方面,COVID对Renters的影响比抵押贷款持有人的影响更大. 这些结果也与2021年1月下旬的人口普查脉搏调查数据一致,该数据显示,43%的房主报告在疫情期间失去了就业收入,而Renters的这一比例为59%.15

尽管在大流行期间,Renters和抵押贷款持有人之间的直接存款收入存在明显差异, 我们在大流行之前发现了类似的水平. 这种流行病前的模式与之前的研究形成鲜明对比,之前的研究通常表明,房主的失业率低于Renters(Goodman等). al 2020).16 这种差异可能是因为这个样本中的Renters倾向于更高的收入, 因此, 更类似于房主.17 完全, 这意味着,图2所示的两组之间的失业保险领取率差距可能低估了疫情对失业的真正不同影响.

图2:在疫情期间,Renters获得的失业保险金高于抵押贷款持有人, 预示着更大的失业.

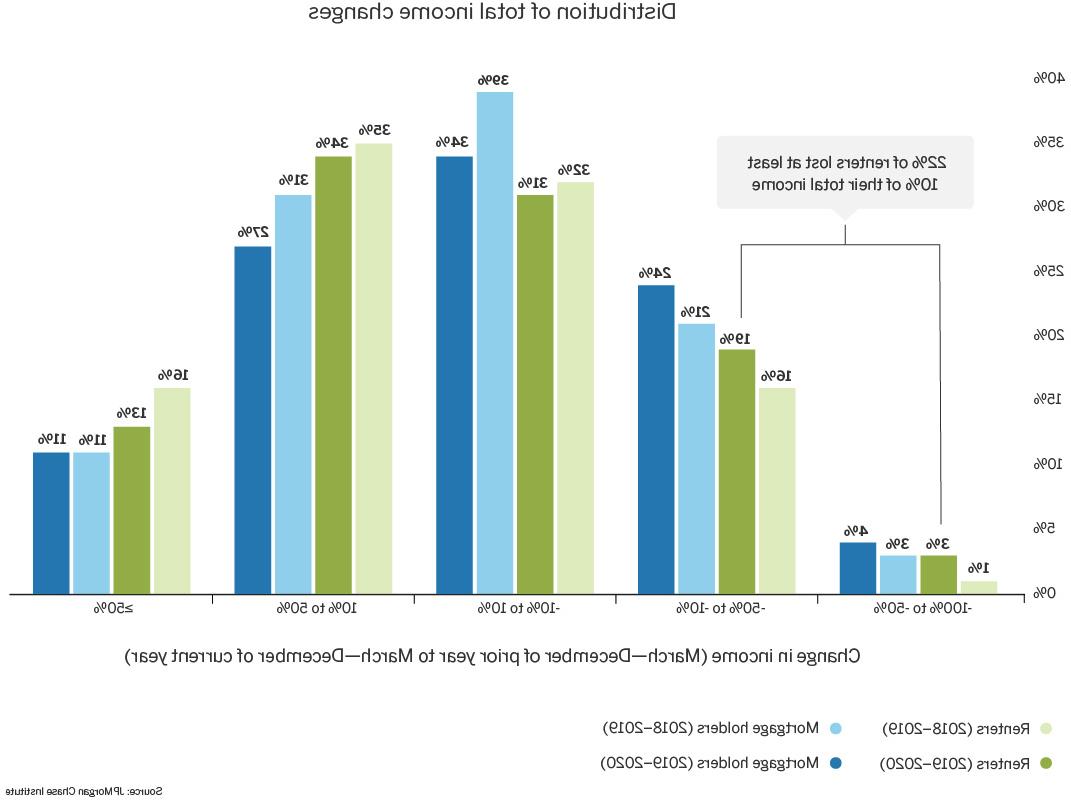

图3比较了劳动收入的分布情况18 2018年至2019年COVID前期间和2019年至2020年COVID期间Renters和抵押贷款持有人之间的变化. 它表明, 在COVID, 与抵押贷款持有人相比,更大比例的Renters经历了至少50%的巨大劳动收入损失. 14%的Renters属于这一群体,而抵押贷款持有者的这一比例为10%. 这一结果与我们之前的发现一致,即Renters更有可能获得UI. 事实上, 而在劳动收入稳定或不断增长的Renters中,只有不到10%的人获得了直接存入的养老金,19 42%的人失去了至少一半的劳动收入.

图3还显示了在COVID之前的情况, Renters的劳动收入比抵押贷款持有人的波动更大. 这种波动很大程度上是以增长的形式出现的,值得注意的是,考虑到Renters劳动收入的初始基本水平较低(图1)。, 与抵押贷款持有人相比,这些百分比的变化意味着以美元计算的增长较少. 另外, 在COVID, 与2019年相比,Renters的劳动收入下降幅度要大得多,与2020年的抵押贷款持有人相比也是如此. 事实上,三分之一的Renters的劳动收入下降了10%以上.

图3:Renters经历了一个转变,从比抵押贷款持有人更有可能在COVID前获得收入增长,到更有可能在COVID期间大幅减少劳动收入.

下一个, 我们将收入的定义扩大到包括其他收入来源, 特别是政府支持,如刺激计划和失业保险.20 如图4所示, 在COVID, 与抵押贷款持有人相比,更大比例的Renters经历了总收入增长. 47%的Renters发现他们的总收入至少增加了10%,而抵押贷款持有者中这一比例为38%.21 Renters群体相对于抵押贷款持有人的这种向右倾斜,可能表明他们经历的失业程度更大,以及政府支持的重要作用,包括在COVID期间扩大和提高失业救济金:总收入增长10%以上的Renters中有18%获得了失业保险金,而同一组抵押贷款持有人中有14%获得了失业保险金,而总收入稳定或下降的Renters中有14%. 值得回顾的是,在COVID之前,Renters的收入低于抵押贷款持有人,但所有在2020年期间领取失业救济金的失业者都可以在4月至7月期间每周获得600美元的失业补助,并在9月从工资损失援助中获得300美元, 不管他们的收入水平如何. 因此, 一些总收入增加的Renters可能已经获得了超过其先前收入100%的失业救济金.22

重要的是, 尽管许多Renters的收入大幅增加, 大流行期间,很大一部分Renters的收入下降了. 22%的Renters的总收入下降了10%以上, 即使在政府以失业保险和经济知识产权的形式提供援助之后. 事实上, 与covid - 19前相比, 总收入变化的分配实际上转向了Renters的损失. 一个警告是,因为我们只观察直接存入的UI支付, 我们错过了大约三分之二的UI支付. 考虑到这一点,可能会减少Renters收入损失的比例, 但这种影响不太可能很大,因为我们可以看到15%的收入损失的Renters直接存入了社保金.

抵押贷款持有人也发生了类似的转变, 但这些家庭中的大多数都能获得贷款. 事实上, 在我们的数据, 总收入稳定或增加的抵押贷款持有人中有6%选择了抵押贷款延期,而收入下降的抵押贷款持有人中有9%选择了抵押贷款延期. Renters没有相应的住房补贴减免政策.

图4:Renters比抵押贷款持有人更有可能经历总收入增长, 这可能是Renters失业人数增加和失业保险异常慷慨的结果. 然而, 即使在UI和EIP之后, Renters看到他们的收入变化分布向损失转移,很大一部分Renters的收入实质性减少.

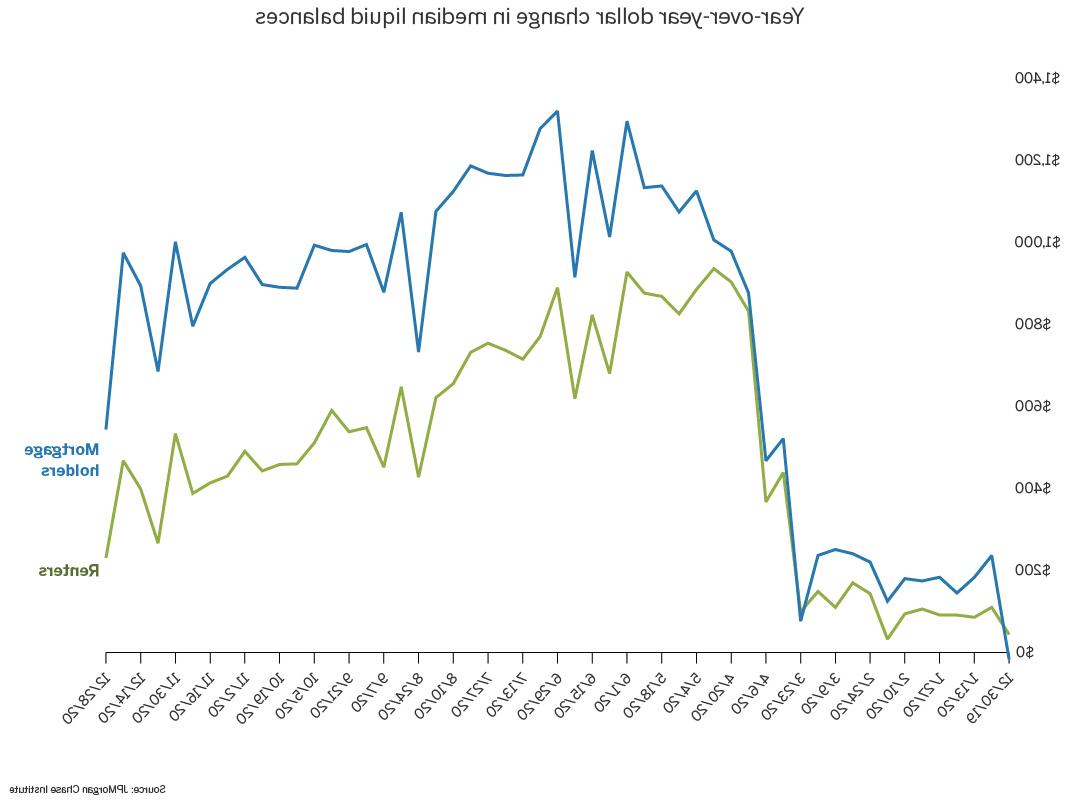

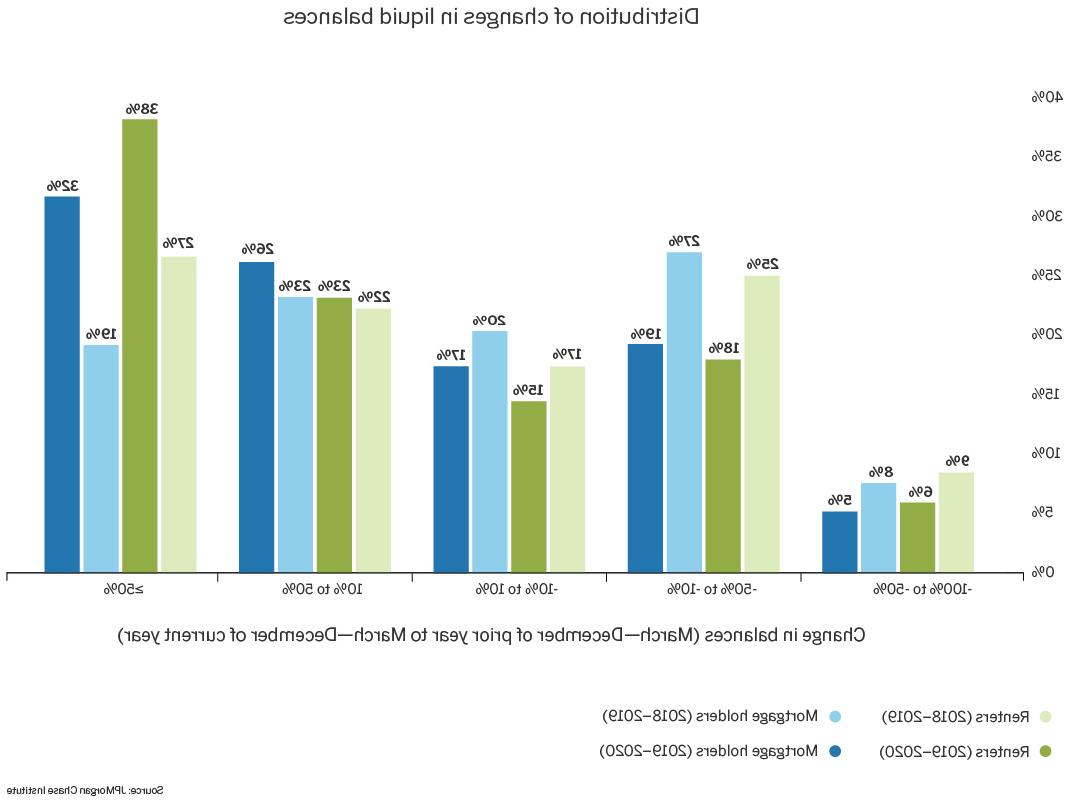

为了进一步比较大流行期间Renters和抵押贷款持有人的财务结果, 我们检查每组的液体平衡趋势. 来自图1, 我们知道,Renters在大流行期间收入较低, 但在抵押贷款持有者持有1美元的流动资产中,这一比例要低得多.是租户流动资产的6倍. 在大流行期间,总体储蓄水平有所提高, 尤其是高收入家庭,这种增长一直保持着.23 图5显示了, 类似的, Renters和房主的储蓄水平都有所增加,尤其是在4月中旬发放了EIP支票之后. 然而, 到今年年底, 对于Renters来说,75%的额外储蓄已经耗尽,而对于抵押贷款持有者来说,只有46%的额外储蓄已经耗尽.

图5:Renters和抵押贷款持有人的储蓄中位数在2020年都有所增加, 但到年底,Renters已经耗尽了更多的额外储蓄.

图6给出了液体平衡变化的分布视图. 与图5一致, 在疫情期间,大多数Renters和抵押贷款持有人的流动余额都有所增加, 与抵押贷款持有人相比,Renters在百分比上的收益更大.24 38%的Renters经历了超过50%的增长,而抵押贷款持有者的这一比例为32%. 如前所述, 对于Renters来说,流动性余额的很大一部分百分比增长可能要归功于Renters 较低的初始储蓄. 事实上, 图5, 这反映了美元在流动资产水平上的变化, 抵押贷款持有者的增幅更大. 此外,由于刺激支票的到来,4月中旬储蓄大幅增加(图5)。, 在储蓄增加的人群中,17%的人获得了直接存入的保险,而储蓄稳定或减少的人群中,这一比例为14%.

然而, 除了在最高端, 对于Renters和抵押贷款持有人来说,流动余额的变化分布并没有太大的不同(图6)。. 即使是涨幅最大的Renters, 因为他们在大流行之前的基数较低, 这些百分比的增长转化为以美元计算的较小增长. So, 尽管政府以UI和EIP支票的形式提供支持,但Renters与抵押贷款持有人的相对地位并没有明显变化.

此外, 很大一部分Renters和抵押贷款持有人在大流行期间仍然损失了储蓄. 尽管政府提供了非常慷慨的支持,但在COVID期间,24%的Renters的储蓄减少了10%以上. 同样比例的抵押贷款持有人的流动余额也经历了类似的变化, 但他们一开始就有更高的余额,而且这些家庭中的大多数都有抵押贷款延期作为备用. 事实上, 在储蓄下降幅度最大的人群中,有10%的人选择了抵押贷款延期,而其他人群中这一比例为6%.

图6:与抵押贷款持有人相比,更多的Renters在流动余额方面获得了巨大的收益, 然而,很大一部分仍然经历了超过10%的液体平衡下降.

与抵押贷款持有人相比, 在大流行之前,Renters的财务基础较弱,在大流行期间经历了更大的失业和劳动收入下降.

政府统计数据显示,由于Renters所集中的行业,他们在COVID期间更有可能遭受经济损失. 我们关于失业保险收据的数据表明,Renters实际上确实经历了更多的失业,我们的收入数据显示,相对于抵押贷款持有人和他们自己在covid前的收入模式,Renters更有可能遭受重大的劳动收入损失. 尽管失业保险和经济福利检查的慷慨扩大增加了许多Renters的总收入, 超过五分之一的人的总收入下降了10%以上. 最后, Renters的储蓄水平要低得多,尽管政府实施了刺激计划,但他们的相对地位在大流行期间没有明显改善,因为到年底,他们比抵押贷款持有人消耗了更多的刺激产生的额外储蓄. 重要的是, 我们的结果应该被解释为这些结果可能代表Renters的“最佳情况”,因为我们的Renters样本在收入上偏高,而且我们样本中Renters和抵押贷款持有人之间的差距小于一般人群. 如果一项分析包含了比我们目前的数据更多的低收入Renters——尤其是那些银行存款不足或已经在为住房支付而挣扎的人——可能会显示Renters的财务状况更糟.

这些结果表明,Renters需要比2020年获得更多的政府支持, 随着2021年《澳博体育app》的通过,他们有望获得这笔资金, 因此,在未来几个月继续监测Renters的财务状况将是很重要的.

而政府以扩大失业保险和就业保障计划检查的形式提供的支持,总体上提高了总收入和储蓄, 很大一部分Renters的总收入和储蓄仍然遭受中度到严重的损失. 这些Renters可能没有资格申请失业保险,因为他们失去了收入,但没有失去工作或失业, 对于一些高收入的Renters来说, UI可能没有取代他们所有的收入.

类似比例的抵押贷款持有人也遭受了类似的总收入和储蓄损失. 然而,这些需要UI和EIP以外帮助的抵押贷款持有人基本上可以获得一年的抵押贷款延期,而在2020年12月通过2021年综合拨款法案之前,Renters没有这种广泛可用且易于获得的计划, 为州和地方政府建立了250亿美元的联邦紧急租赁援助计划.

此外, 贷款人让房主很容易选择抵押贷款延期, 而Renters在申请租房援助计划时面临着繁文缛节,房东也急于找到愿意付钱的租客. 从经济大衰退中吸取了教训,制定了各种自然灾害的忍耐计划, 政策制定者和抵押贷款服务机构通过积极的外联努力和没有文件要求,使抵押贷款持有人几乎可以毫无摩擦地要求宽限. JPMC研究所相关研究(Farrell等), 2020年)显示,尽管缺乏文件要求,但《澳博体育app》抵押贷款延期计划在疫情期间帮助了有需要的房主,几乎没有证据表明存在普遍的道德风险. 另一方面, 一些房东毫无疑问地将他们收到的救济转嫁给了Renters,而另一些房东则与Renters制定了灵活的个人支付计划, 一般来说,他们有更大的动机, 当临时驱逐允许的时候, 驱逐那些付不起房租的房客,希望找到一个付得起房租的人. 为了申请紧急租赁援助计划, Renters需要填写表格并上传证明失业或收入损失的文件, 无家可归或住房不稳定的风险, 收入不超过地区收入中位数(AMI)的80%.25, 26,

为Renters提供更多的经济支持可以采取多种形式.

租金减免的需求可能远远超过紧急租金援助计划提供的250亿美元, 预期通过的《澳博体育app》将有助于解决哪些问题. 我们的研究结果表明,Renters潜在的重大财务需求超出了失业保险和刺激支票. 其他研究估计,拖欠的租金加起来可能在340亿至700亿美元之间.27, 28, 29 2021年1月的人口普查脉搏调查提供了持续的住房不安全的证据,18%的家庭表示他们拖欠房租, 13%的人对自己能否支付下个月的房租没有信心, 14%的人表示,他们很可能在未来两个月内被驱逐.30, 31 此外, 紧急租赁援助计划只适用于家庭收入低于AMI的80%的家庭32 我们的研究结果表明,即使是我们的数据所捕获的高收入Renters,在COVID期间也表现出了巨大的财务需求. 对此我们能做些什么呢? 为满足Renters的需求而设计的额外援助计划应考虑以下因素:

总之, 在COVID期间和之后支持Renters的财务健康将促进低收入家庭及其房东的住房安全和经济抵御能力.

考克斯,娜塔莉,等. 2020. “流行病对消费者行为的初步影响:来自相关收入的证据。, 支出, 及储蓄数据.《澳博官方网站app》.

法瑞尔,戴安娜,菲奥娜·格雷格,还有余晨希. 2019. 风化挥发性2.第0集:指导储蓄的月度压力测试.澳博官方网站app研究所. http://institute.865243.com/研究所/研究/ 房子hold-income-spending / report-weathering-volatility-2.0.

法瑞尔,戴安娜,菲奥娜·格雷格和陈昭. 2020. “抵押贷款延期是否惠及了合适的房主?? 2019冠状病毒病大流行期间房主收入和流动资产趋势.澳博官方网站app研究所.

古德曼,劳里,迈克尔·尼尔,还有郑铉崔. 2020. “失业数据能否预测将被推迟的抵押贷款数量??城市研究所.

拉里莫,杰夫和艾琳·特兰. 2020. “在新型冠状病毒肺炎。大流行期间改善住房支付预测,”美联储指出. 华盛顿:联邦储备系统理事会. http://doi.org/10.17016/2380-7172.2772.

张大卫·郝. 2016. “人们怎么付房租?波士顿联邦储备银行.

我们感谢我们的研究团队, 特别是Malu Menon对这项研究的辛勤工作和贡献. 此外,我们感谢Anna Garnitz和Sruthi Rao的支持. 我们感谢我们的内部合作伙伴和同事, 谁以各种方式支持我们的议程, 并感谢他们对每个和所有版本的贡献.

我们也感谢我们从外部专家和合作伙伴那里收到的宝贵的建设性反馈, 包括玛莎·金贝尔, 劳里古德曼, 凯瑟琳·雷诺兹, 荣格崔, Doug Ryna, 英格丽·古尔德·艾伦, 凯瑟琳·奥雷根, 和艾米·甘兹. 我们对他们慷慨的时间、洞察力和支持深表感谢.

我们要感谢澳博官方网站app的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深地感谢彼得·谢尔, 企业责任主管, 希瑟Higginbottom, JPMC主席 政策Center, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.