我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

介绍

大流行导致的家庭财务和行为中断, 对更广泛的经济也是如此, 提出许多关于医疗支出状况及其对家庭影响的问题. Large decreases and often slow rebounds in household spending have been well documented during the pandemic (Greig 2021; Wheat 2021). 在大流行初期,医疗保健服务是支出降幅最大的类别之一(Ganong等人).(2020年),建议推迟与新冠肺炎相关的常规护理和治疗. 除了, 报告显示,供应商和付款人在COVID期间放弃了一系列自付费用. 国家调查——如医疗支出小组调查和消费者支出调查——提供了家庭医疗支出趋势的年度估计, 但最近没有分析专门关注医疗支出的轨迹和影响, 到2021年使用高频数据. 本报告旨在填补这一空白.

这份报告更新了我们的医疗保健自付支出小组(Farrell等人)., 2018年)高频, 到2021年底自付医疗支出的详细情况, 包括几类医疗支出. 我们也有能力将医疗支出与其他财务属性联系起来, 比如现金余额和信用卡余额, 了解医疗保健支出对家庭经济生活其他方面的影响. 疫情对医疗支出有何影响?医疗支出是否已恢复到预期水平? 不同类型的医疗保健有什么不同的变化,我们可以从这些差异中学到什么? 一大笔医疗费用会对家庭财务造成什么影响? 这些趋势是如何因收入和种族而不同的?

第1栏:我们的样品

评估医疗支出, 我们使用基于个人追逐支票账户1的数据资产.从2019年1月到2021年12月,600万个家庭. 管理银行数据提供了一个独特的, 高频镜头切入消费者金融, 从交易层面看收入和支出. 为了我们的研究目的, 分析单元是主帐户持有人, 我们后来称他们为一家人. 我们关注的是那些将大通银行支票账户作为主要支票账户的家庭,并为他们的财务生活提供了一个很好的窗口. 具体地说, 我们选择每月至少有五笔交易的账户持有人,他们的支票账户至少有12美元,他每年的年收入为1万英镑. 我们的收入指标代表所有进入支票账户的非转账流入, 包括工资收入, 现金和纸质支票, 社会保障收入, 等. 请注意,这反映的是税后收入, 不同于大多数公共数据来源所反映的总收入或税前收入.

我们通过借记卡或电子渠道汇总支票账户的支出来评估一个家庭的总支出, 不包括债务支付和转移支付, 以及拥有大通信用卡的家庭的信用卡交易. 鉴于我们的目标是评估医疗支出, 尽可能全面地了解每个家庭的总体消费模式是很重要的. 考虑到这一点, 我们对未知的现金支出金额设定上限, 借记卡或信用卡的现金返还交易, 以及对非大通信用卡的支付——对我们样本中的家庭来说. 因为我们无法评估这些资金的最终用途, 如果未知支出占其总支出的20%或以上,我们就将其从样本中剔除.

适用于符合上述条件的家庭, 我们对支出交易进行分类,以确定医疗保健支出. 用于借记卡和信用卡交易, we infer the expense category based on the merchant category code; for electronic transactions, 我们通过分析与交易相关的文本描述来推断类别. 因为我们没有详细的收据级别信息, 作为同一交易的一部分购买的所有东西都统一分类. 这对专业的商人来说是一件容易的事, 比如牙医, 但在药店这样的情况下就更困难了, 他们卖许多不同种类的商品, 并非所有这些都与医疗保健有关. 出于这个原因,我们选择不将药店支出分类为医疗保健支出. 最终, 我们的医疗支出指标由五个子类别组成:不言自明的医院, 医生, 牙医, 和视觉类别, 与其他类别一起, 其中包括在脊椎按摩师身上的支出, 医疗设备,护理和家庭健康助手.

值得注意的是,我们的医疗支出指标仅衡量自付医疗支出. 因此,本报告中的金额代表了家庭医疗保健支出总额的下限. 我们的指标不包括医疗保险费, 或直接通过健康储蓄账户(HSA)借记卡进行的医疗支出, 也不调整以后的HSA报销. 在比较不同群体的自费医疗支出时,记住这一点尤为重要. 如果有问题的团体有不同级别的保险覆盖-更高的免赔额, 更高的钱, 更少的免费服务覆盖——根据我们的衡量,这将转化为更高的医疗支出, 即使底层服务是相同的.

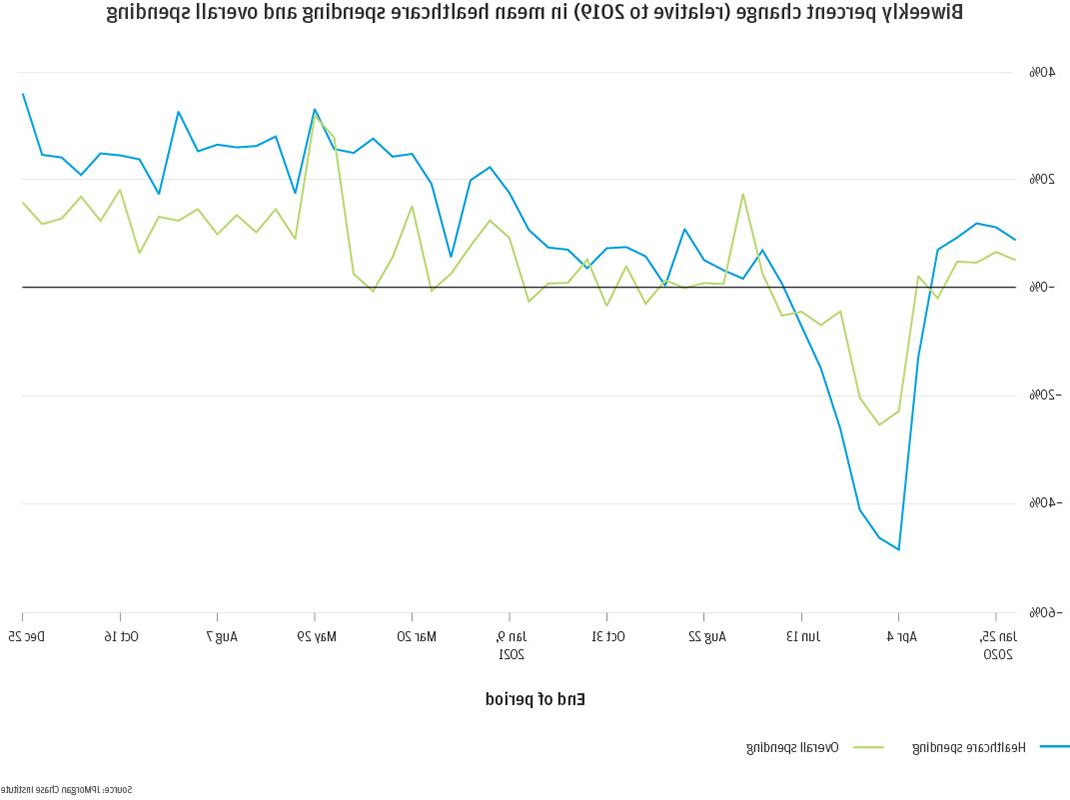

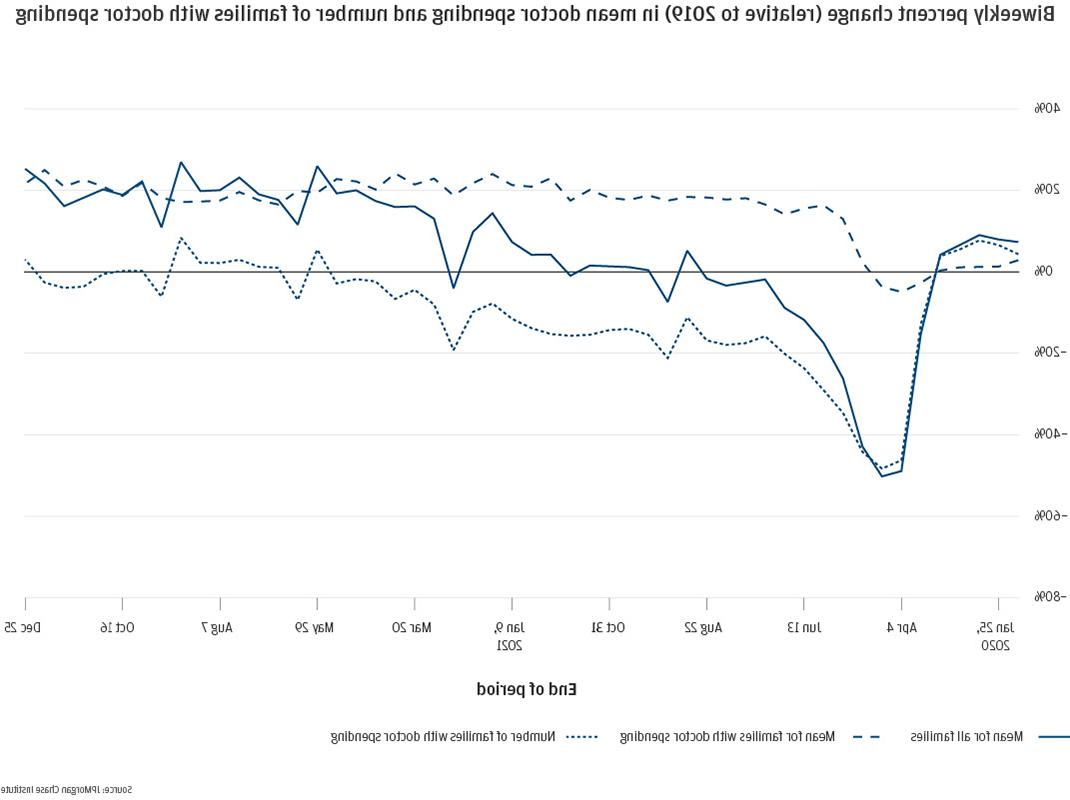

如上所述,在新型冠状病毒肺炎。大流行开始时,消费者支出急剧下降. 对于我们样本中的家庭来说, 与2019年4月相比,2020年4月的平均总支出下降了25%, 直到2021年初才恢复到大流行前的水平(图1). 医疗保健支出的情况更糟,在反弹之前下降了近50%. 到2021年春季,医疗保健支出达到了一个新的稳定状态,比2019年高出25%至30%. 总体消费者支出在2021年6月达到了一个新的稳定状态, 与2019年相比,增长了10%至15%.

图1:在百分比变化的基础上, 大流行期间,平均两周医疗保健支出的下降幅度大于平均总体消费者支出的下降幅度, 但在2021年恢复到超过大流行前水平的速度快于总体支出

医疗保健支出相对于总体支出的较大提升可能是由许多因素造成的, 我们将在本报告中更深入地评估其中两个. 首先,更广泛的经济力量对各个经济部门的影响是不同的. 在COVID期间,消费模式发生了巨大变化,杂货和家装等某些类别的消费增加, 以及各种面对面服务的大幅减少, 包括医疗保健(Wheat等). 2021). 除了, 消费者为医疗服务支付的价格涨幅高于整体商品的价格涨幅(6%).9% vs. 6.在2019年至2021年之间为0%1)影响医疗保健的平均支出.

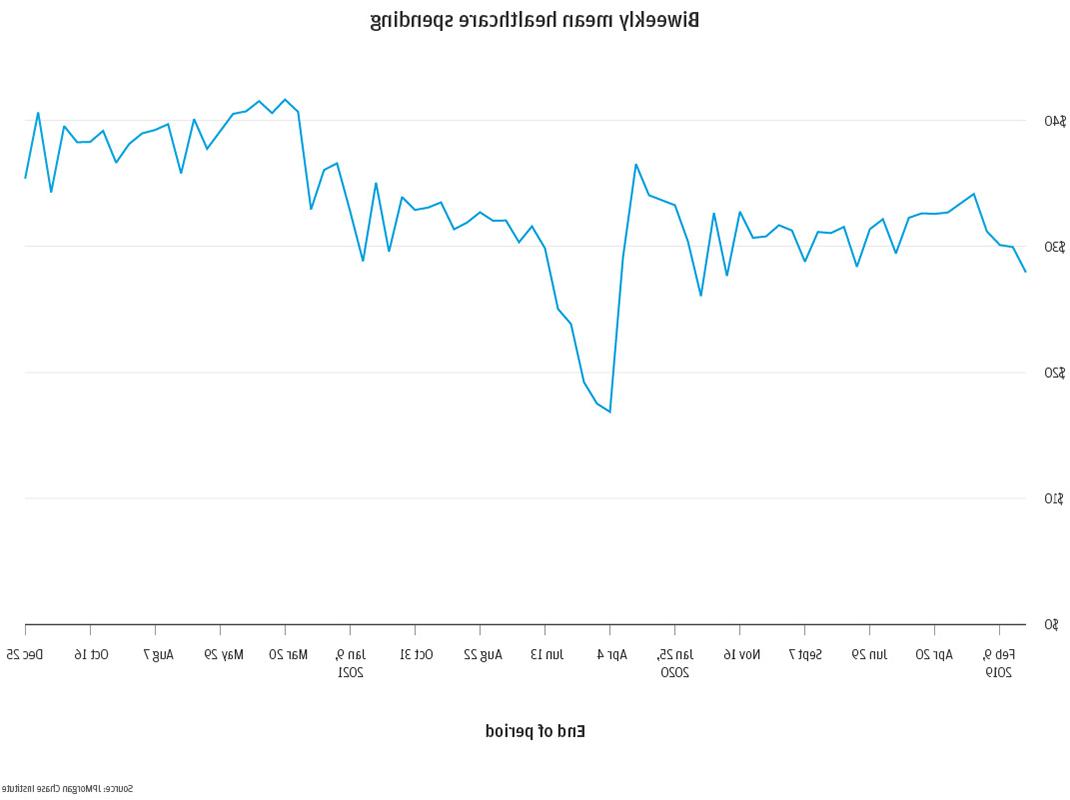

除了通货膨胀的变化, 大流行期间的延迟护理也影响了医疗支出, 当家庭可能推迟医疗费用事件,而不是完全忽略. 与前几年相比,这可能会增加他们2021年的医疗支出, 随着疫情的减弱,家庭开始追赶. 事实上, 在图2中,我们看到大流行早期医疗保健支出有所减少, 到2020年年中反弹至2019年的水平, 到2021年3月将达到明显更高的新常态.

图2:大流行初期,医疗支出急剧下降, 到2020年中期反弹,并在2021年高于大流行前的水平

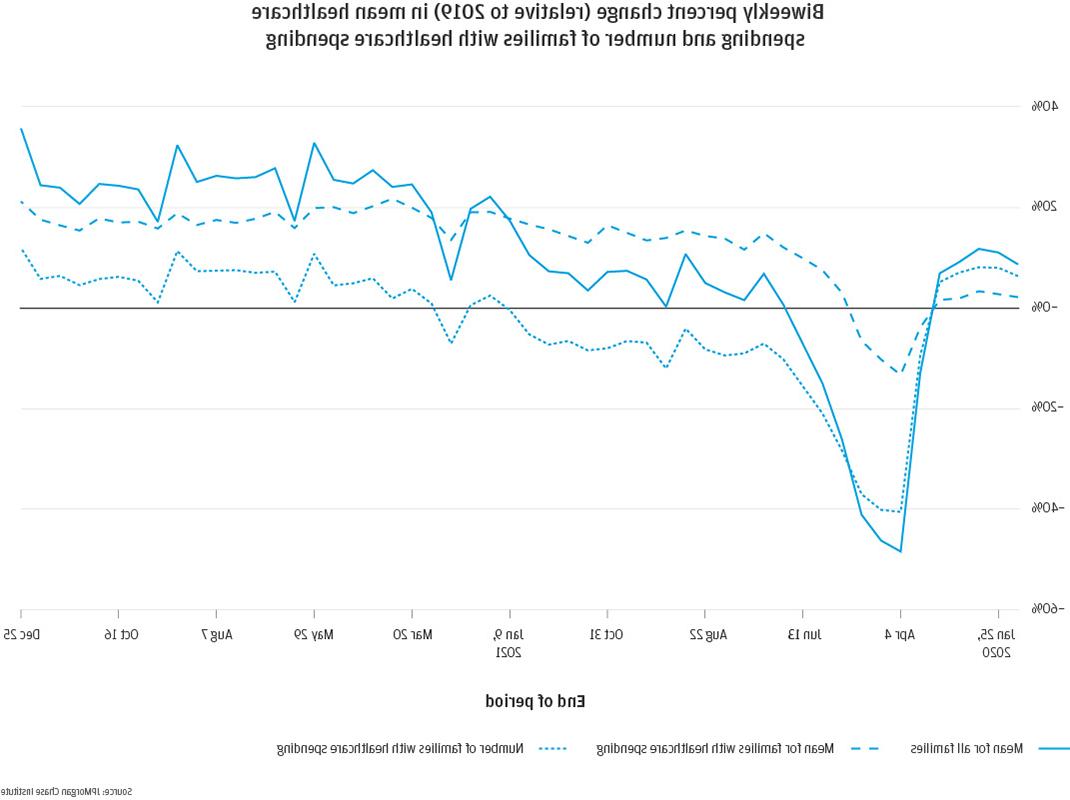

了解这些变化的驱动因素, 我们分解平均医疗保健支出,以了解其每个组成部分的影响:每个时间点有多少家庭参与医疗保健支出, 每个家庭要花多少钱? 换句话说, 对于寻求医疗保健服务的家庭来说,更少的人支出和更低的每次就诊支出对平均影响有多大?

在大流行开始时,平均卫生保健支出的最初下降主要是由于卫生保健支出的家庭数量减少, 到2020年4月下跌了40%. 每个家庭在医疗保健支出上的平均支出也有较小但仍显着的下降, 哪个在同一时间下降了大约13%. 到2020年6月,每笔医疗支出的成本迅速增加,超过了大流行前的水平, 而医疗保健支出的家庭数量直到2021年6月才恢复到大流行前的水平, 整整一年之后. 对于大流行的大部分来说, 医疗保健支出的家庭减少了, 每次访问的费用更高, 也许这表明人们避免与未成年人的医疗机构互动, 低成本的问题, 例如例行程序或检查. 这种医疗延迟可能会在2021年后继续推动医疗支出的增长, 随着家庭恢复大流行前的行为.

图3:在大流行开始时,医疗保健支出的家庭数量和每次事件的支出金额均按百分比下降, 到2021年恢复到或超过大流行前的水平

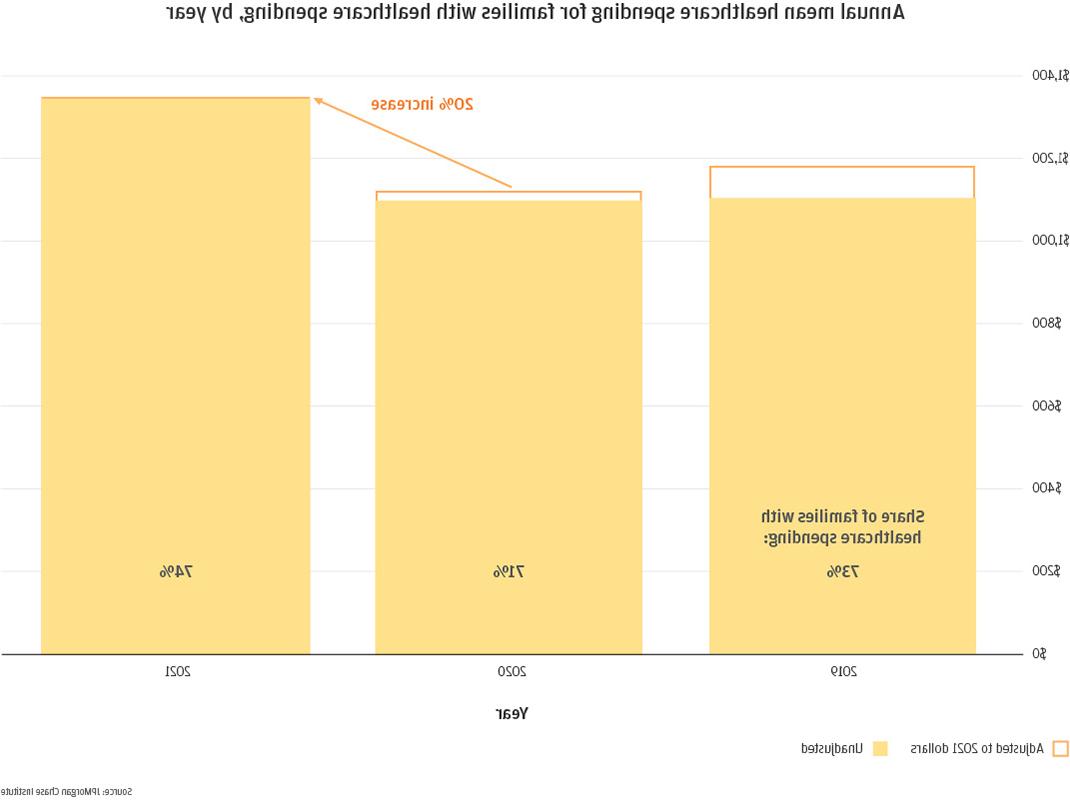

按年计算, 按实际美元计算,2019年至2020年医疗保健服务的有条件平均自付支出有所下降, 2021年再次增加. 名义美元, 从2019年到2020年,整体医疗支出保持不变, 到2021年将增长23%, 从1美元,每个家庭100美元,医疗支出为1美元,350(图4). 澳博官方网站app研究所医疗保健自付支出小组此前显示每年都在增长2 医疗支出(Farrell和Greig, 2018). 考虑到这一增长轨迹, 2019年至2020年期间的医疗支出持平意味着2020年的支出将减少. 事实上, 使用消费者价格指数(CPI)数据表示2019年和2020年的平均价格,以2021美元计算, 我们看到2020年减少了5.与2019年相比增长2%. 随后在2021年增长20%,按实际美元计算,比2019年增长14%, or 6.每年8%. 家庭可能没有完全赶上在大流行期间推迟的医疗保健支出或服务.

图4:原始美元, 自付医疗费用的家庭在2019年和2020年的支出大致相同, though this represented a decrease when accounting for inflation; spending increased 20 percent in 2021

请注意,有几个因素可能导致年度医疗保健支出的上升. 随着家庭开始寻求更多的医疗服务,医疗支出可能会上升, 但与前几年相比,家庭也可能在同等水平的护理上花费更多的钱. 医疗保健服务的定价可能正在上升, 家庭承担的费用比例可能也会上升, 由于更高的免赔额和共付额. 事实上,凯撒家庭基金会2021年雇主健康福利调查3 显示平均免赔额在2021年增加,但在2020年没有. 同样的, 免赔额超过2美元的受保员工的份额,在2020年略有下降之后,2021年也出现了增长。.

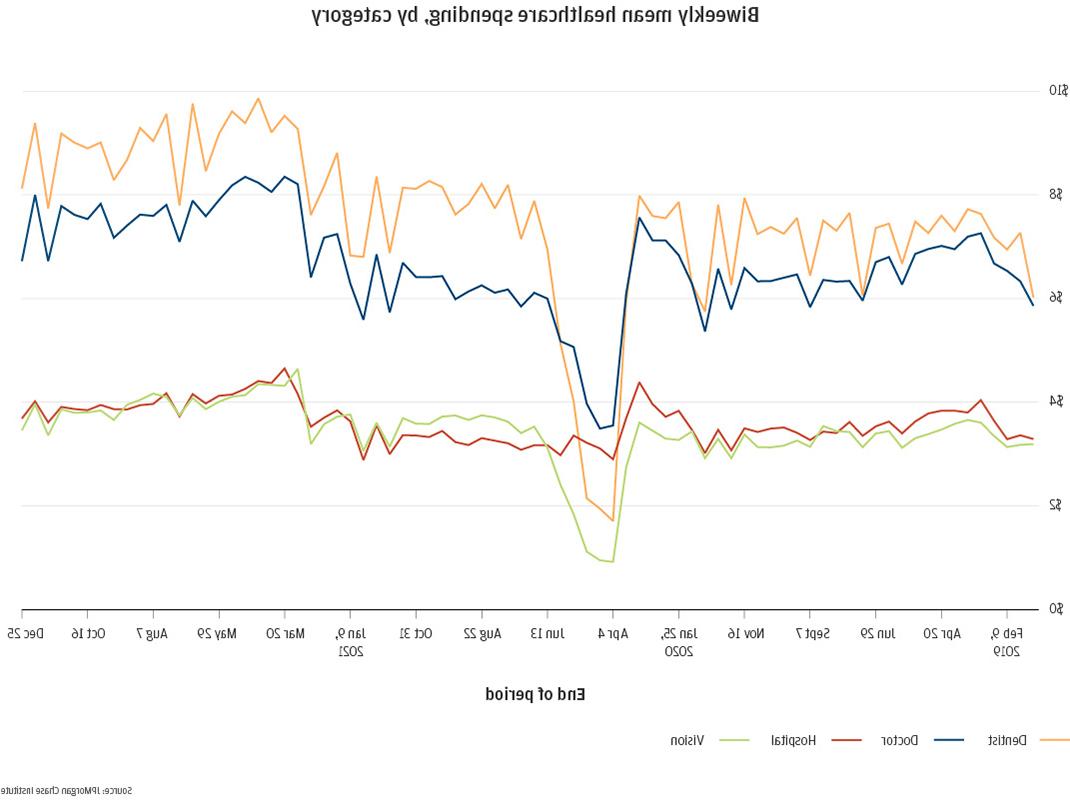

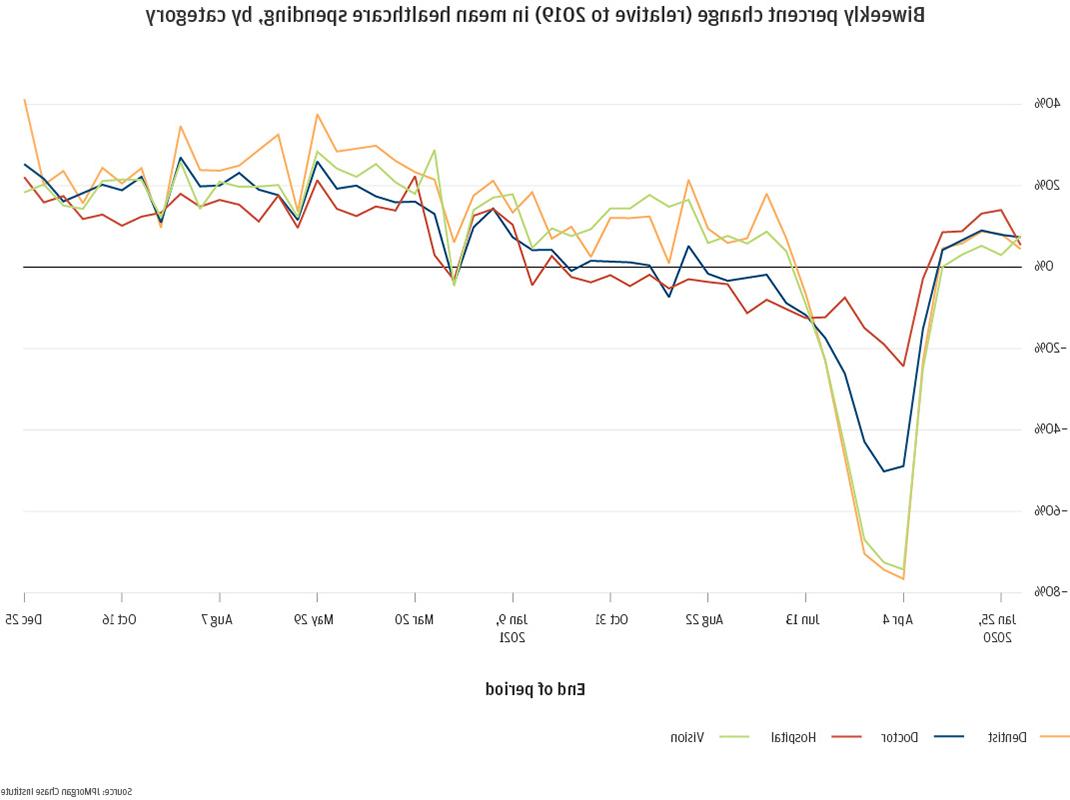

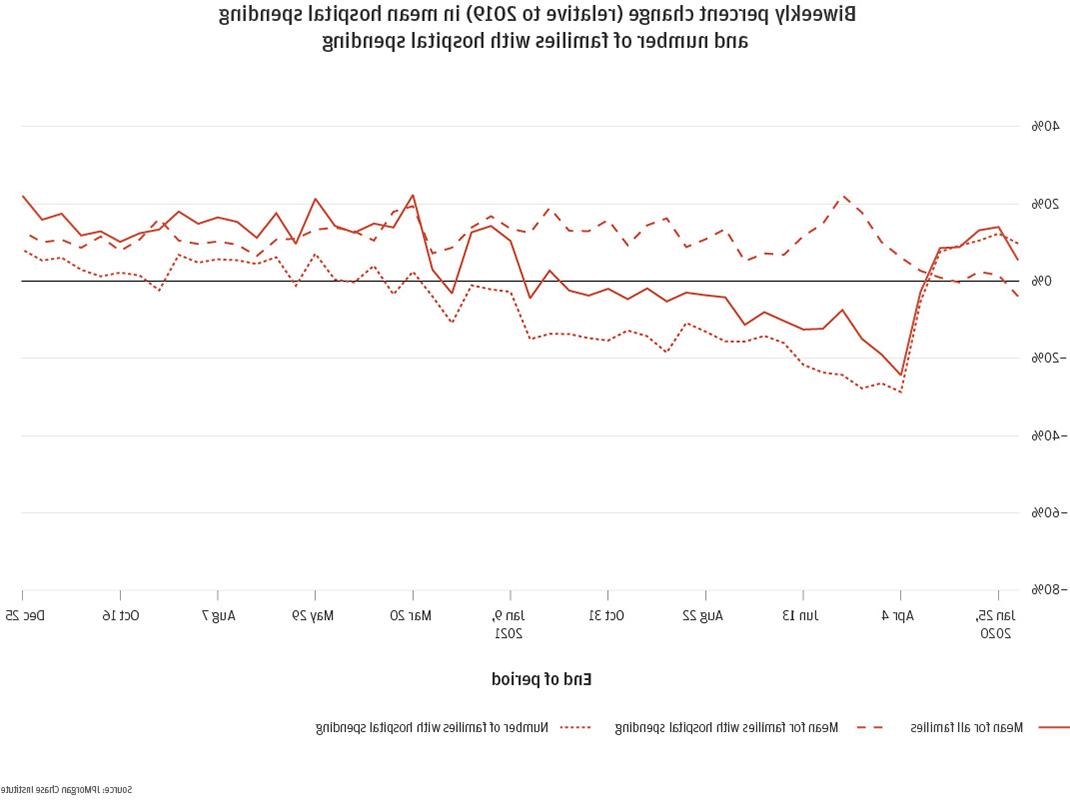

在典型的一周中, 家庭花在看牙医和医生上的钱比花在医院或视力保健上的钱要多(图5)。. 在总, 如图2所示,这四个类别约占整体医疗保健支出的三分之二. 以美元计算, 大流行开始时,牙医和医生的支出下降幅度最大, 对整体医疗支出下降贡献最大的. 为了更好地理解过去两年的支出轨迹, 我们以百分比变化为基础评估每个类别. 图6显示,与2019年相比,牙医和视力类别的下降幅度最大, 到2020年3月底,两者都下跌了大约75%. 在医生身上的花费减少较少, 至少达到50%的抑郁, 医院的变化最小, 至少消耗了24%的能量. 值得注意的是, 前一类的复苏速度更快, 到2020年7月,牙医和视力将超过大流行前的水平,并在2021年底前保持在高位. 与此形成鲜明对比的是, 直到2021年1月,医生和医院的支出才达到大流行前的水平,到2021年底,仅略高于大流行前的水平.

图5:牙医和医生类别的每周医疗支出明显高于医院和视力类别, and spending in dollars decreased to a greater extent during the pandemic; all categories rebounded above pre-pandemic levels by 2021

图6:相对于2019年的百分比, 在大流行开始时,牙医和视力支出下降幅度最大,恢复速度最快, 医生和医院支出的下降幅度较小,但复苏速度较慢

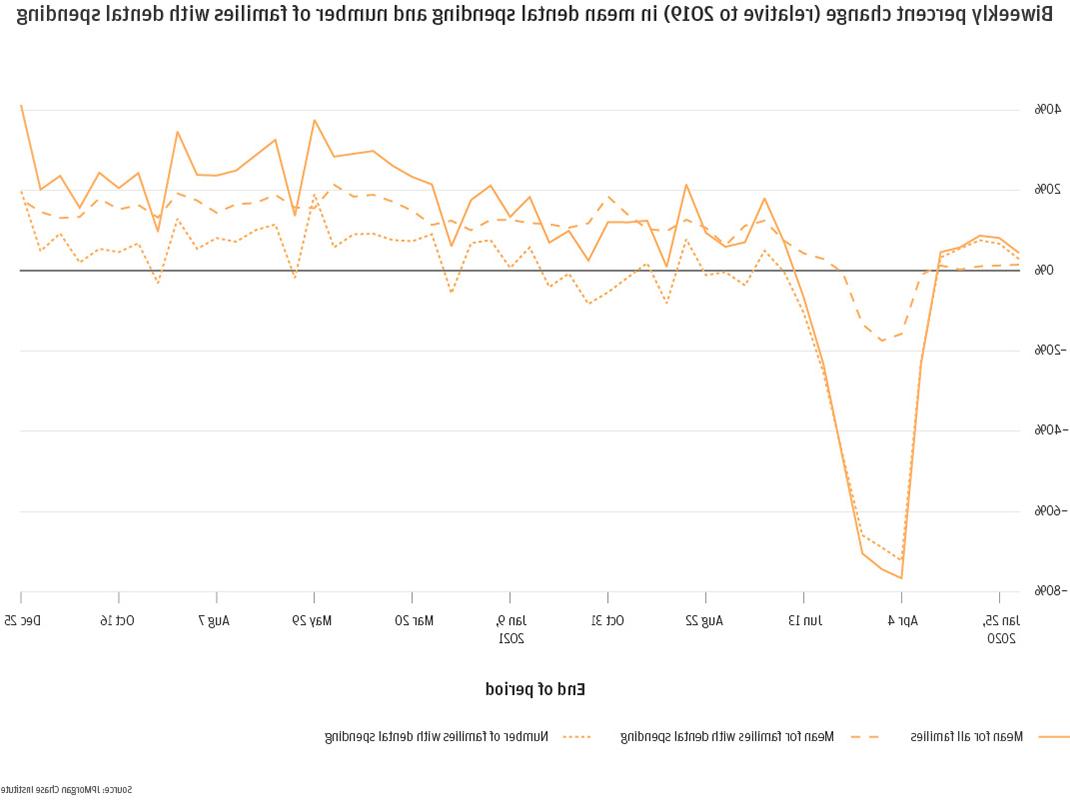

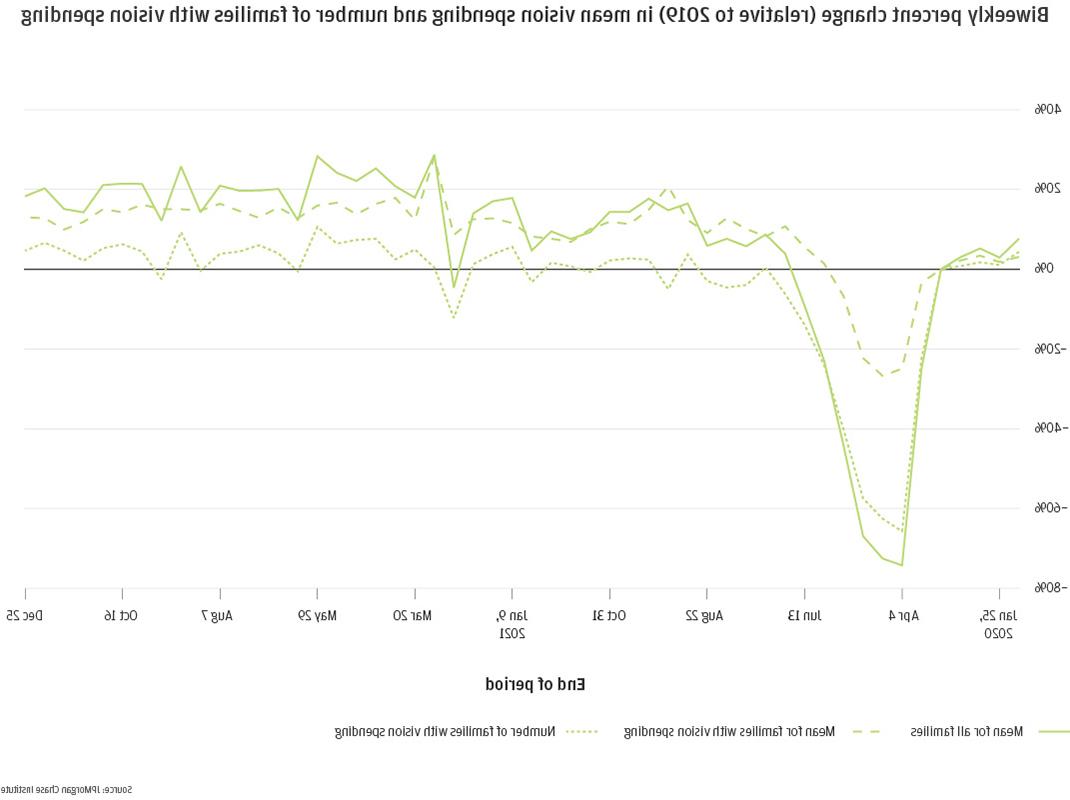

再一次。, 通过分解平均支出的变化,我们可以了解每一类医疗保健服务使用变化的影响. 每个服务花费的金额的变化. 牙医和视力服务的情况非常相似:在大流行开始时, 每个类别的家庭支出数量下降了66%至72%, 这些家庭在牙医和视力方面的花费分别下降了17%和27%(图7a) & 7b). 到2021年7月,在每个类别中都有医疗支出的家庭数量达到大流行前的水平,并保持稳定, 鉴于支出金额在同一时期超过了大流行前的水平,并在2021年底保持在高位. So, 用于牙医和视力支出, 最初的流行病减少主要是由于家庭在这些服务上的支出减少, coupled with a smaller decrease in the amount spent by those families; and the higher average spending in 2021 relative to pre-pandemic was driven entirely by larger spending per family, 而家庭支出的数量保持稳定.

医生和医院支出的变化遵循的机制与牙医和视力支出的变化不同. 大流行开始时医生和医院平均支出的减少完全是由于这些类别的家庭支出减少(图7c) & 7d). 2020年春季,每个家庭的医生支出仅出现了微不足道的下降, 在那段时间里,每次事故的医院支出实际上开始增加. 2020年5月起, 对于医生来说,每个家庭在每个类别上的支出增加了大约17%到23%,对于医院来说,增加了8%到16%. 然而, 在我们的研究期间,在每个类别中消费的家庭数量仍然很低, 2021年5月左右与2019年持平,但从未完全赶上2020年2月的基线. 这可能表明,在大流行期间,家庭对接触医疗机构仍然犹豫不决, 可能会选择跳过或推迟非关键医疗保健,直到感染率进一步下降.

图7a:牙医

图7b:视觉

图7c:医生

图7d:医院

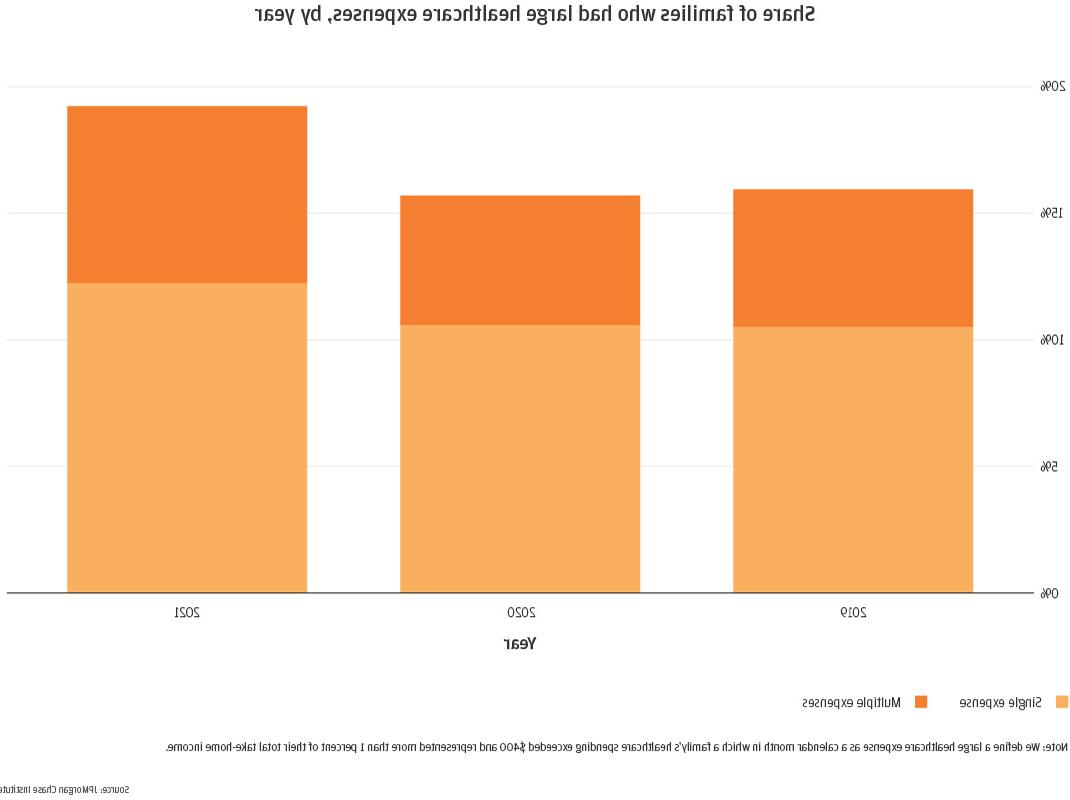

更深入地了解医疗支出, 我们询问有多少比例的家庭经历了高额的医疗费用, 以及家庭在大笔医疗支出前后的财务状况变化(见专栏2)。. 2020年家庭经济和决策调查显示,35%的成年人不准备在不借款或出售东西的情况下支付400美元的紧急费用4. 我们使用这400美元作为对大额医疗保健费用进行分类的最低门槛. 每个家庭, 我们计算了一年中他们的医疗支出超过400美元,占他们全部税后收入的1%以上的月数5 从那一年开始. 结果如图8所示.

与Finding One报告的整体医疗保健支出趋势一致, 在2019年和2020年,大约16%的家庭至少经历了一个月的高额医疗费用, 其中三分之一的家庭——或者说所有家庭的5%——在一年中经历了两个月或两个月以上的痛苦. In 2021, 如果每个月至少有一个大额医疗支出,这些数字就会上升到19%左右, 7%的人有两个或两个以上.

图8:2019年至2020年期间,经历高额医疗费用的家庭比例保持稳定, 增加3.2021年为5个百分点

方框2:事件研究样本和方法

我们事件研究的目的是了解大额医疗保健费用对财务的影响. 感兴趣的事件, 正如《澳博体育app》中所描述的那样, 一个家庭的医疗支出是否超过其实得收入的1%且总额超过400美元. 我们将把这些情况称为家庭的大型医疗保健费用事件,或简称为事件.

我们在2018年7月至2019年2月的活动窗口中研究了经历过这样一个月的家庭. 对于参与研究的家庭, 我们跟踪他们19个月的支票账户和信用卡余额, 事件发生前6个月至事件发生后12个月. 我们要求每个家庭在整整19个月的时间里只参加一次活动, 提供一个清晰的信号. 因此,经常出现高额医疗费用的家庭被排除在本研究之外.

除了上述事件条件之外, 事件研究的合格性也需要与框1中描述的主要样本相同的条件, 在调整后的事件研究时间框架上. 检查帐户状态的示例过滤器, 最小的活动, 以及与支票账户相关的收入, 以及未知的支出阈值都适用于事件研究, 从2018年1月到2020年2月. 因为我们的目标是跟踪支票账户和信用卡账户的余额, 事件研究样本还要求在2018年1月至2020年2月期间持有有效的大通信用卡. 请注意,这一要求使我们的事件研究样本比我们的主要样本收入更高6.

我们将事件研究家庭分为两组7, 根据他们的大型医疗费用活动的资金来源:他们是否从他们的支票账户中支付活动费用, 或者他们的信用卡? 我们分别对这些组进行评估,以了解事件影响的差异.

最后,我们将事件研究家庭的结果与对照组的结果进行比较8. 由于长期的经济和行为趋势, 在事件发生后很难评估平衡轨迹, 没有能力与没有经历过大规模医疗费用事件的类似家庭的反事实组进行比较. 我们的对照组由符合上述所有条件但在事件窗口期间没有大笔医疗费用的家庭组成. 对于这些家庭, 我们在事件窗口内随机分配一个“时间0”(事件时间),并筛选在前6个月或随后的12个月内没有大额医疗保健费用的家庭. 我们同时评估对照组和治疗组的平衡结果.

事件研究结果以治疗-对照与基准比率的差异来衡量. 具体地说, 每个家庭, 我们将基准余额计算为事件发生前6到4个月(甚至时间-6到-4)的中位数余额。. 在我们研究的19个月里, 然后,我们计算当前余额与基准余额的家庭水平比率,并报告该比率的中位数. 为了解释我们研究期间余额的长期趋势(见附录图A1),我们采用处理和对照余额比率之间的差异,并将该差异作为我们的主要结果, 解释为治疗组相对于事件前基准的升高或抑郁程度,以及在没有重大医疗费用事件的情况下对平衡变化的预期(对照组差异).

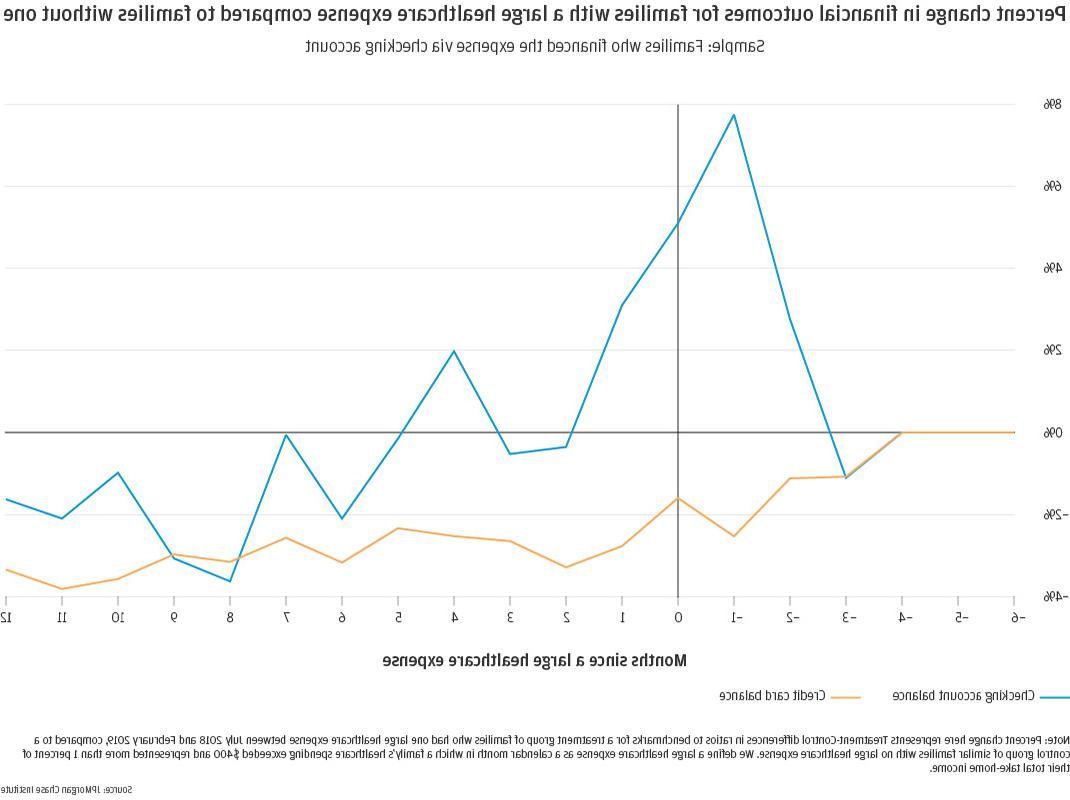

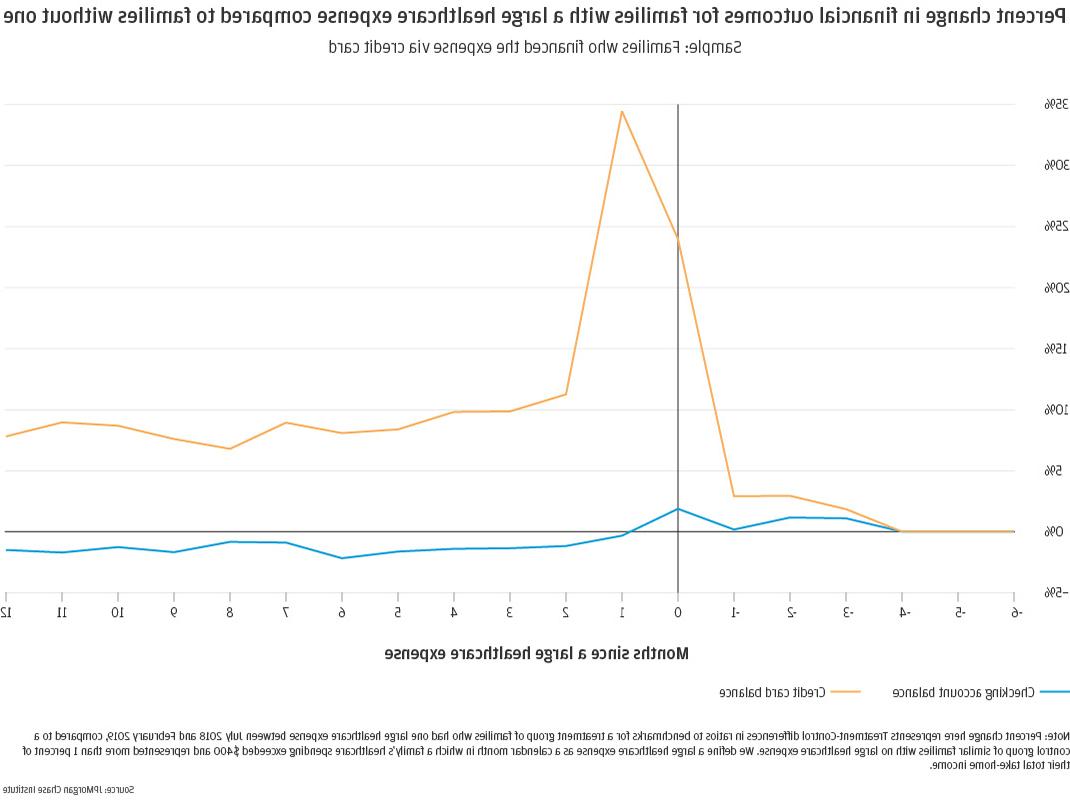

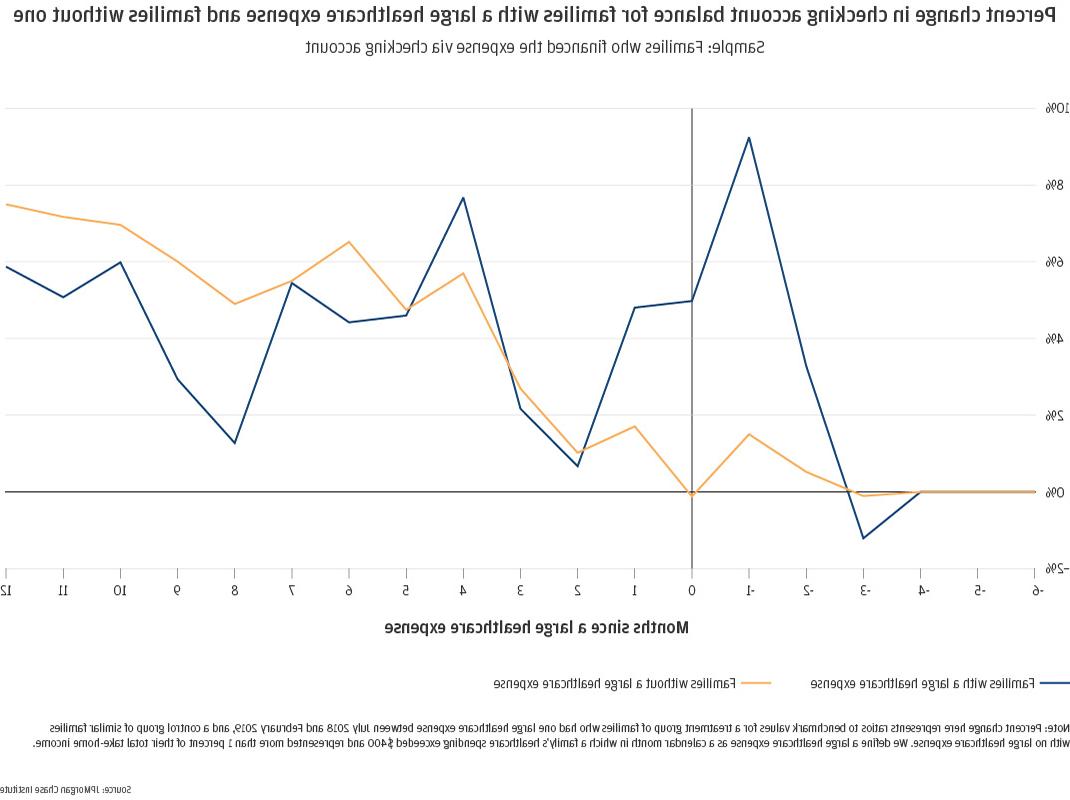

接下来,我们将评估家庭在大笔医疗支出前后的财务状况变化(见专栏2)。. 我们分别调查了用支票账户支付大额医疗费用的家庭和用信用卡支付的家庭. 首先关注那些用借记卡支付高额医疗费用的家庭, 大额医疗支出事件发生前的几个月,支票账户余额上升, 在活动前一个月,通过支票账户为支出提供资金的家庭的支出达到了不到8%的峰值(图9)。. 这与先前的证据一致,即当家庭手头有更多现金时,他们会增加自付医疗费用, 比如在他们收到退税后的一周(法雷尔等人)., 2019). 在事件发生后的几个月里, 余额减少, 最终在下半年的时候变得有点沮丧, 跌至近4%的低点,年底下跌约2%. 而家庭可能会将资金转移到支票账户,以预期消费事件, 预期的收支平衡增加似乎不足以完全为活动以及随后几个月可能出现的健康下降提供资金.

在同一时期, 这些家庭逐渐减少他们的信用卡余额, 从活动前三个月开始,活动后两到三个月达到新的稳定状态, 2%到4%的人减少了信用卡余额. 这可能表明,在医疗保健费用高昂的时期,政府会缩减开支.

图9:通过支票账户支付大额医疗费用的家庭在活动前一个月的支票账户余额有所增加, decreasing after the event and remaining depressed a year later; their credit card balances were marginally reduced throughout the year.

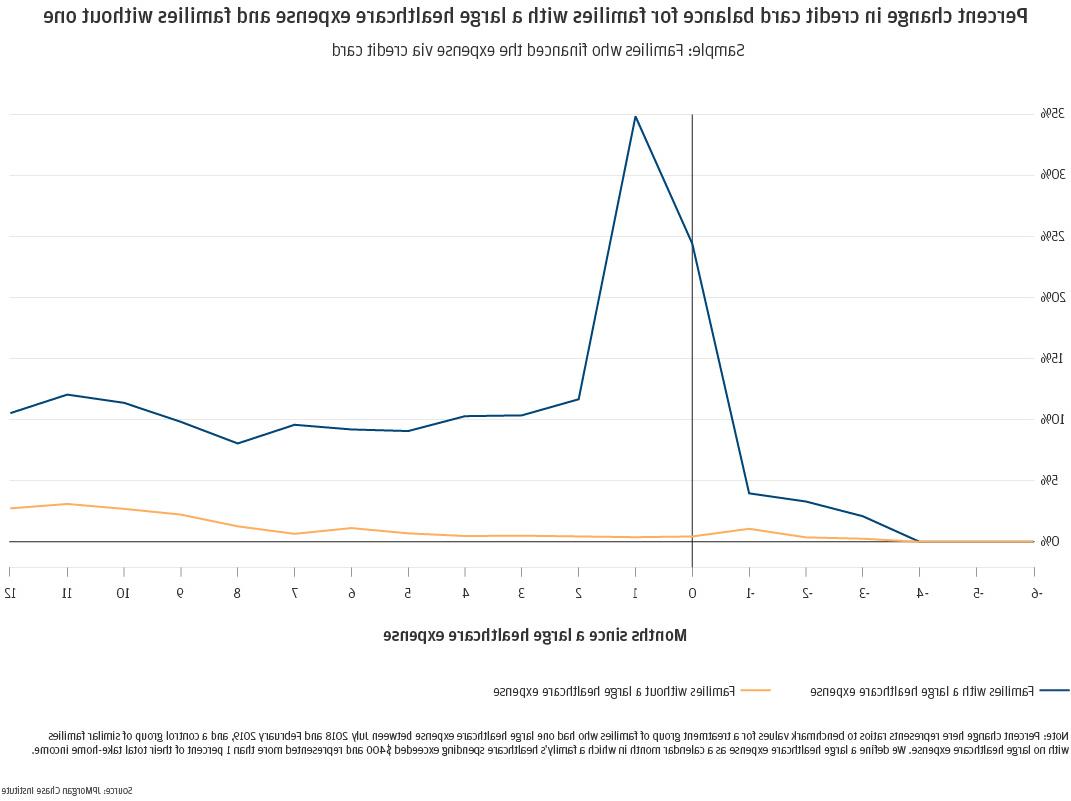

通过信用卡支付高额医疗费用的家庭出现了不同的模式. 在19个月的研究期间,这些家庭的支票账户余额保持相对稳定, 在事件发生后变得稍微沮丧(1%到2%)(图10). 他们的信用卡余额在事件发生后的一个月内飙升至34%, 当事件费用出现在他们的账单上时. 而在事件发生后的第二个月,余额明显减少, 它们不会完全恢复到以前的水平, 剩下的8%到10%在事件发生后的12个月里升高, 没有进一步下降的迹象.

注意,信用卡余额表示报表余额, 其中既包括结算周期内的新支出,也包括以前周期结转而未全额支付的任何循环余额. 因此,这些余额的持续上升可能表明,在事件发生后的一年里,家庭的信用卡上有一部分巨额医疗费用是循环债务. 这也可能预示着月度信用卡消费增加的新常态, 可能与原发事件后的后续治疗有关. 我们目前还不能解析这种区别.

图10:通过信用卡支付高额医疗费用的家庭,其信用卡余额在事件发生后的一个月内增加了34%, remaining roughly 10 percent elevated throughout the following year; their checking account balances were marginally reduced throughout the year.

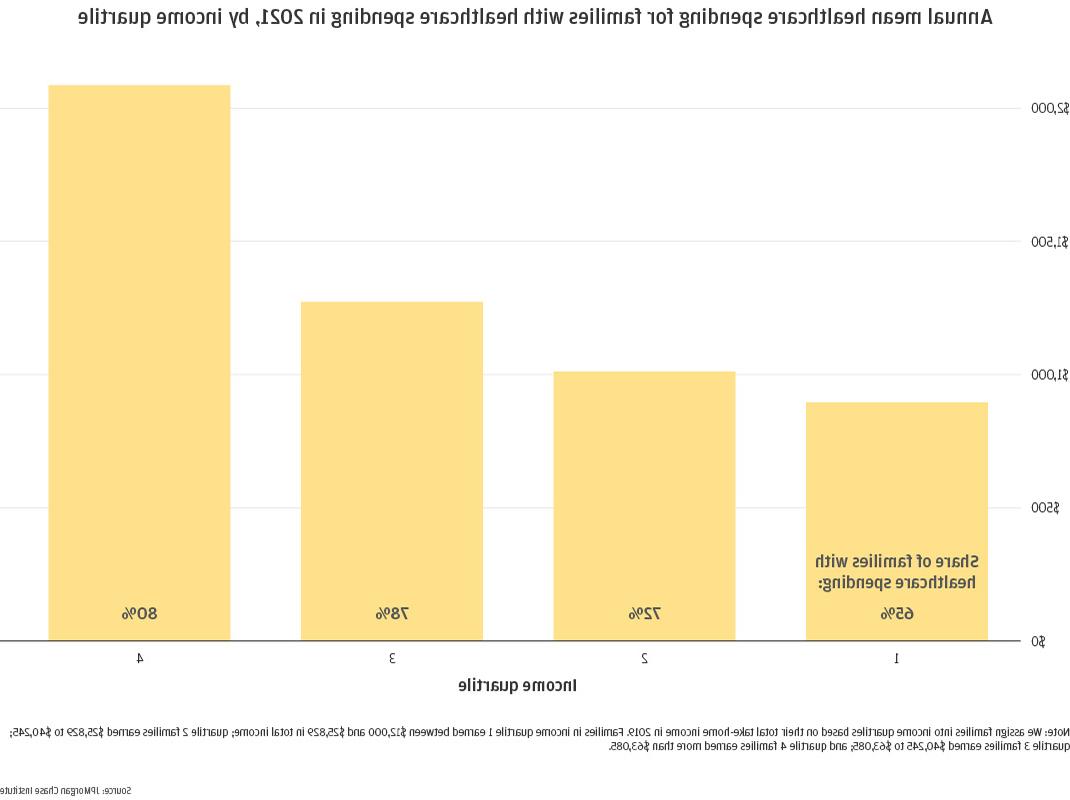

了解医疗保健支出对家庭的不同影响, 我们根据收入群体和种族分别进行评估(发现五). 在这里, 我们根据2019日历年流行病前的实得收入将家庭划分为收入四分位数9. 为有自付医疗费用的家庭, 高收入家庭比低收入家庭花费更多. 这种模式在其他地方早已确立, 包括之前的研究所研究(法雷尔和格雷格), 2018). 事实上, 收入最高的四分之一家庭(年收入超过63美元),平均花费超过2美元,000 in 2021, 超过四分位数1和2家庭花费的两倍(图11).

影响医疗支出的因素有很多, 包括健康保险和免赔额, 家庭成员人数和一般健康状况, 检查和预防性护理的频率, 医疗设施的可及性. 其中一些因素可能与收入有关,从而影响这些结果. 我们还注意到, 相对于可用的家庭资源, 医疗支出占税后收入的比例则出现了逆转, 收入最低的家庭在医疗保健上花费最多.7%),而收入最高的四分之一家庭的支出明显更少(2%).2%).

图11:2021年, 有自费医疗费用的低收入家庭的人均支出低于高收入家庭, 收入最高的四分之一家庭的支出明显高于收入最低的三分之一家庭.

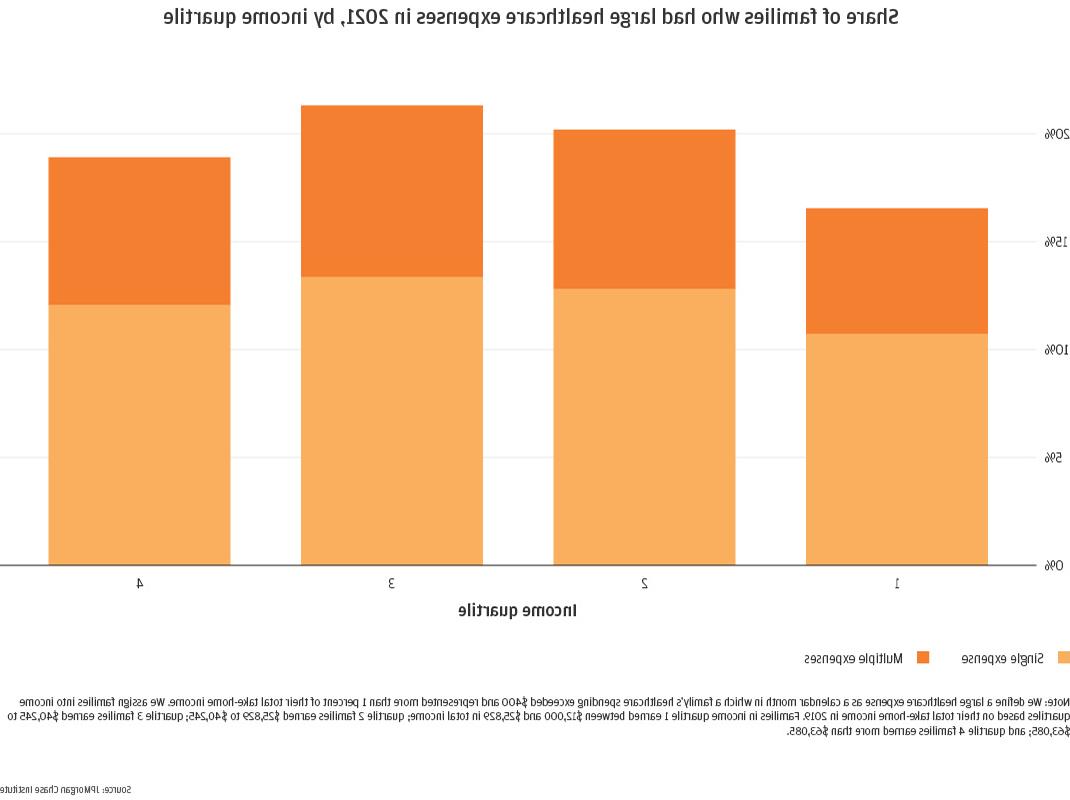

图12:2021年, 收入最低的四分之一家庭比收入较高的家庭经历高额医疗费用的频率要低.

符合上述趋势, 我们还观察到,与收入较高的家庭相比,收入最低的家庭经历大型医疗费用事件的频率较低(图12)。. 我们看到,在前三个收入四分位数中,这种情况稳步增加, 最高四分位数相对于第3四分位数下降(尽管仍高于第1四分位数). 这是因为用于对大额医疗费用进行分类的双重条件, 为四分位数4设定更高的每月标准10.

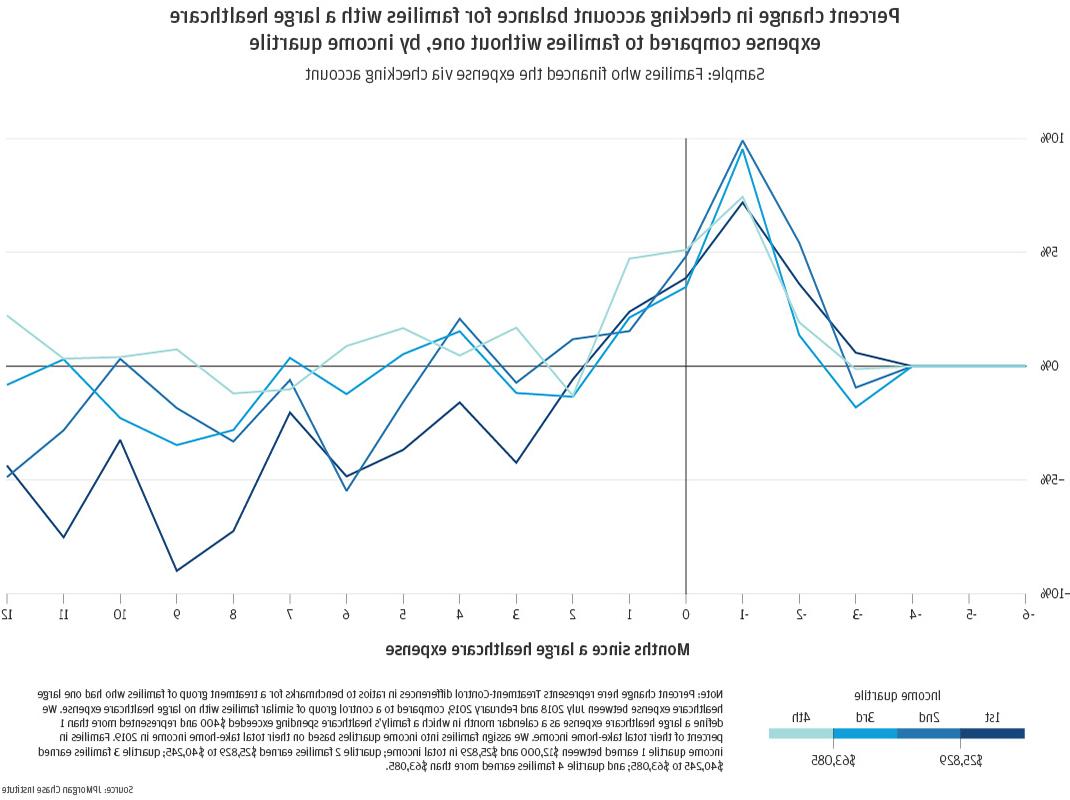

对于那些需要支付高额医疗费用的家庭, 对最低收入家庭的支票账户和信用卡余额的影响更为明显. 图13显示,收入最低的家庭在大额医疗支出事件发生后,在支票账户余额方面经历了最严重的萧条, 余额在最低时下降了9%,到年底仍下降了5%至7%. 相反,收入最高的家庭全年都保持着活动前的收支平衡.

通过信用卡为这些活动提供资金的低收入家庭在活动后一年的信用卡余额并没有恶化, 当所有收入群体都保持7%到10%的增长时(图14). 这一群体中低收入家庭的唯一区别是,他们在消费活动后一个月的初始余额峰值更高, 四分之一家庭的余额增加了44%,而四分之一家庭的余额只增加了29%.

图13:通过支票账户支付高额医疗费用的低收入家庭的账户余额下降幅度大于高收入家庭.

图14:通过信用卡支付高额医疗费用的低收入家庭在活动后的一个月里,余额增幅最大, 在接下来的一年中保持与其他收入四分位数相似的水平.

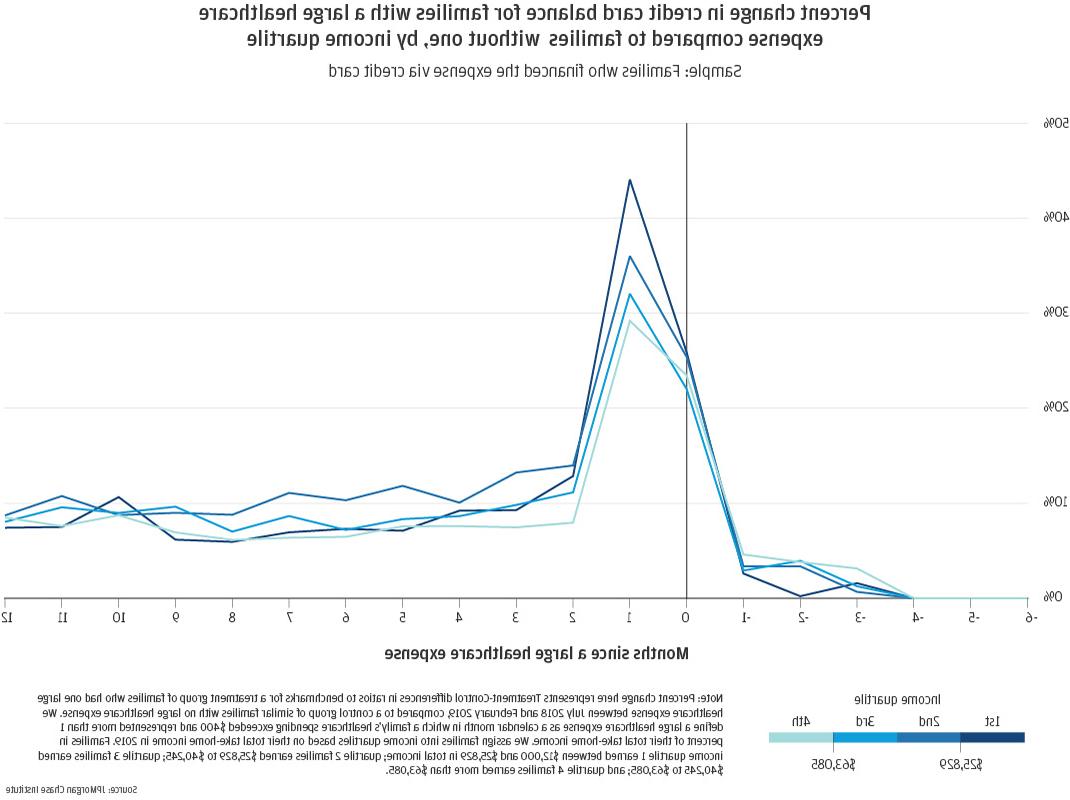

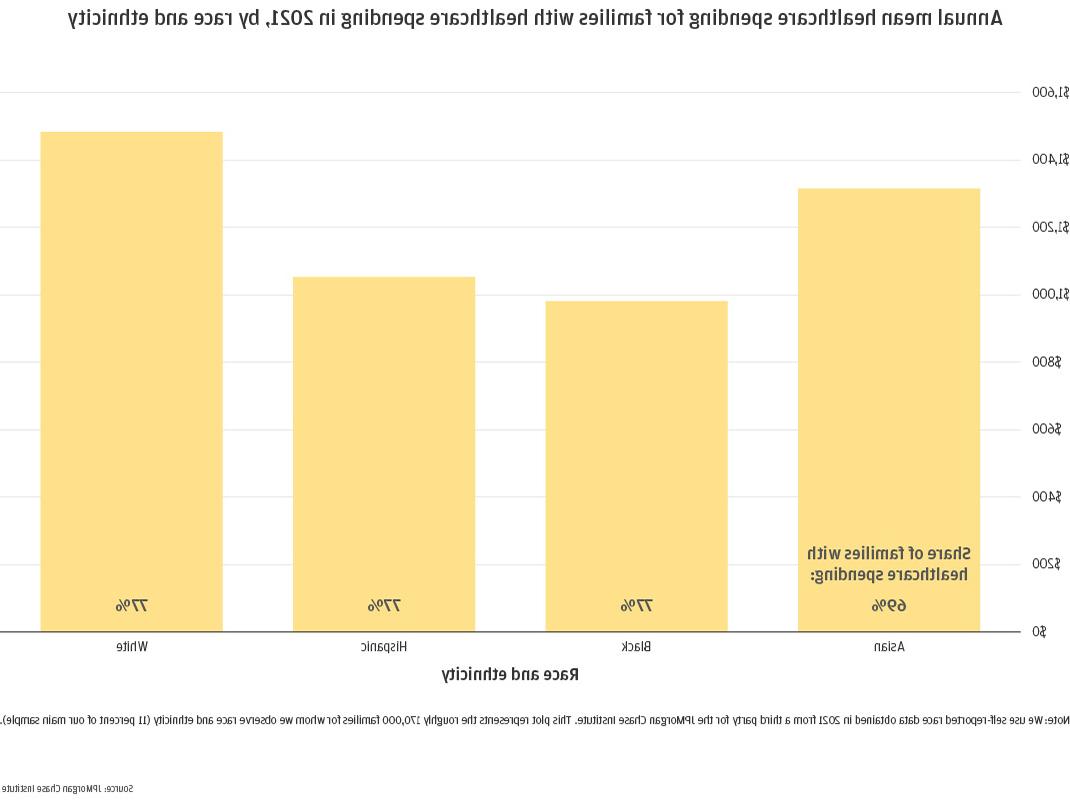

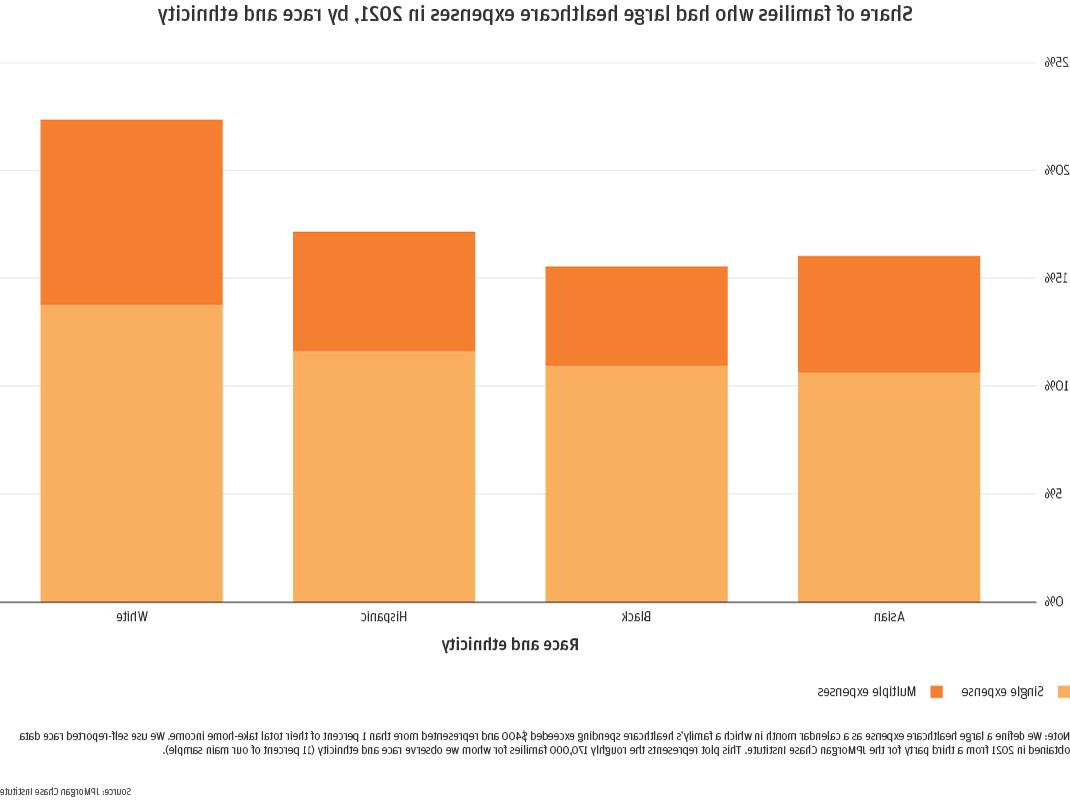

使用11%的样本我们有自我报告的种族数据11 我们观察到白人家庭的自费医疗支出最高, 亚洲家庭的支出略少,黑人和西班牙裔家庭的支出明显更低12 (图15). 白人家庭的支出比亚裔家庭高出13%, 西班牙裔家庭减少了41%, 黑人家庭减少了51%. 同样的, 当评估一年内有多少家庭经历高额医疗费用时, 白人家庭明显高于其他家庭, 22%的美国人经历过大额医疗费用事件,而亚洲的这一比例为16%至17%, 黑色的, 和西班牙裔家庭(图16).

虽然在收入上存在潜在的种族差异, 白人和非白人家庭之间的这些差异即使在可比较的收入范围内进行比较时仍然存在. 在每个收入四分位数中,白人家庭的年平均医疗支出仍然是最高的, 白人家庭继续承受着巨大的医疗费用. 因此,这些趋势不是收入差异的产物,而是由其他因素驱动的. 如上所述,许多因素影响医疗保健的自付支出. 其中一些, 包括使用医疗设施, 可能导致医疗支出的种族差异. 事实上, 凯撒家庭基金会发现,在医疗保险方面,黑人和西班牙裔家庭比白人家庭表现更差, 访问, 并使用(Hill等人)., 2022).

图15:2021年, 自付医疗费用的白人和亚裔家庭比黑人和西班牙裔家庭花费更多.

图16:2021年, 白人家庭比亚洲家庭更频繁地经历高额医疗费用, 黑色的, 和西班牙裔家庭.

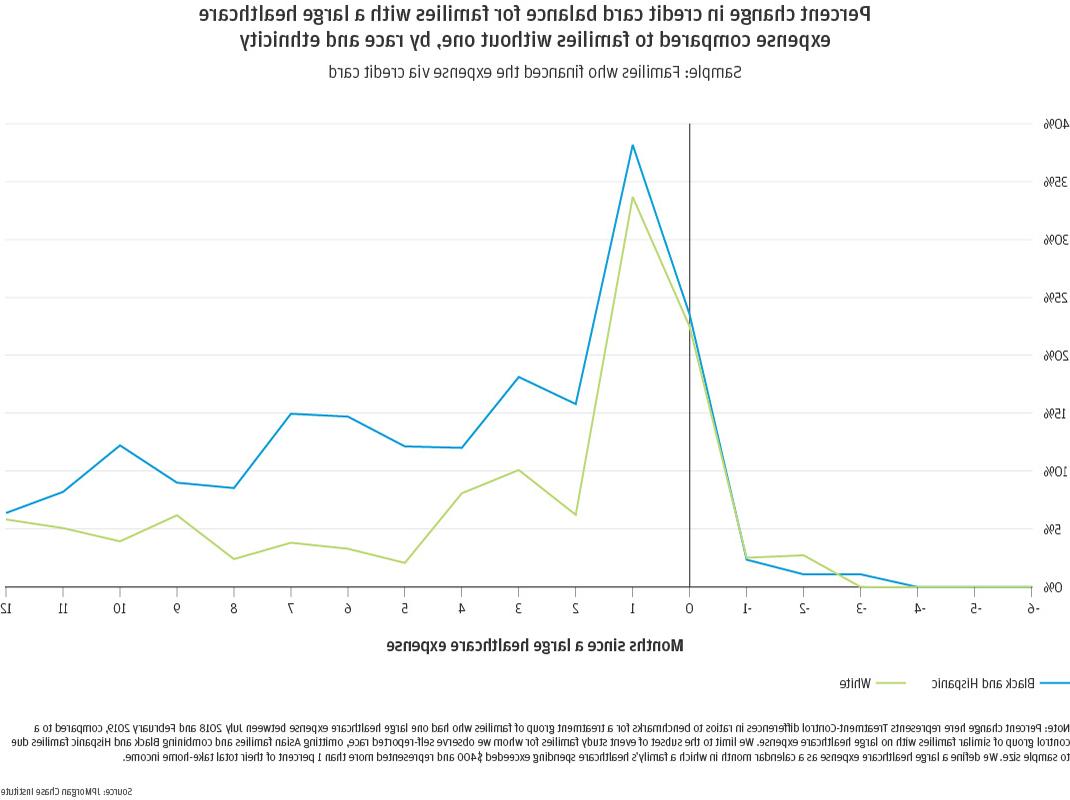

而白人家庭比黑人和西班牙裔家庭更频繁地经历高额的医疗费用, 这些事件发生后,后者的财务影响更大. 图17显示,在事件发生后的一个月里,黑人和西班牙裔家庭的信用卡余额增加得更多, 与白人家庭的34%相比,上升了38%. 在随后的几个月里,海拔逐渐下降, 黑人和西班牙裔家庭的信用卡余额在今年大部分时间里仍保持在10%至15%的高位, 到第12个月略有下降. 白人家庭的平衡, 另一方面, 在第2个月下降更多,在第4个月保持5%到10%的升高, 一年中的大部分时间都低于5%, 第12个月结束时大约6%.

请注意,我们的事件研究样本和自我报告的比赛数据的交集非常小, 覆盖了56,总共500个家庭, 只有2,其中600人在治疗组13. 由于样本量的原因,我们省略了亚洲家庭,并将黑人和西班牙裔家庭合并在一起. 和, 如上所述, 由于包含信用卡要求,我们的事件研究样本的收入比我们的总体样本略高. 这对我们样本中的非白人家庭的影响更大, 移除更大比例的人. 不过, 图17所示的趋势提供了一个罕见且引人注目的视角,让我们得以一窥不同种族的大型消费活动的不同影响. 更大的, 对于黑人和西班牙裔家庭来说,更长期的余额提升将对更高的利息费用产生实际影响, 以及可能对信用报告造成的影响. 需要在这一领域进行更多的研究,以更好地评估这些差异及其对债务和其他信贷结果的影响.

图17:通过信用卡支付高额医疗费用的黑人和西班牙裔家庭在事件发生后的一年中经历了更大的余额提升, 与白人家庭相比.

在新型冠状病毒肺炎。大流行期间,家庭推迟了医疗保健,可能还没有完全恢复过来. 自付医疗费用的家庭数量在2020年4月的最低点下降了近50%(图3). 两者都是承担医疗支出的家庭数量, 这些家庭每周的花费减少了, 导致平均医疗支出总体下降. 结果是, 以实际美元计算,2020年的年度医疗保健支出相对于2019年有所下降(图7), 尽管这一指标的历史趋势是每年都在增长. 2021年,年度支出再次增加, 但2019年至2021年的年增长率低于我们此前的预期, 这表明家庭可能没有完全赶上他们在大流行期间推迟的医疗支出.

医疗保健支出减少最多的是牙医和视力等可自由支配的类别,但医院和医生办公室等基本类别的医疗保健支出需要更长的时间才能恢复. 自付医疗费用的家庭数量在更多可自由支配的类别(如牙医和视力)中减少最多, 在最低点时,每一项都下降了70%以上(图7a和7b)。. 更基本的医疗保健类别的发病率下降则不那么明显——对医生来说是50%, 24%的人去了医院,但恢复得更慢, 在2021年春季之前一直处于低迷状态(图7c和7d). 对于后一类, 每个家庭的消费金额增加,而家庭数量却减少, 也许这表明仍在寻求更大或更关键的服务, 同时推迟更多的常规服务.

在事件发生后的一年或更长的时间里,巨额医疗费用会继续影响家庭的财务状况. 一个月的医疗支出超过400美元,占家庭收入的1%, 支票账户余额下降,12个月后仍保持在2%左右的低水平, 无论家庭如何支付这笔巨额费用. 对于通过信用卡支付费用的家庭, 在事件发生后的12个月里,报表余额达到了一个新的稳定状态,即增加8%到10%, 没有进一步下降的迹象.

高额的医疗费用会带来财务风险, 尤其是低收入、黑人和西班牙裔家庭. 一个月的医疗支出超过400美元,占家庭收入的1%, 低收入家庭的境况不如高收入家庭, 现金余额持续减少, 哪一项在初始支出后一整年仍有5%的人处于抑郁状态. 与白人家庭相比,黑人和西班牙裔家庭在支付巨额医疗费用后,信用卡余额的增长幅度更大,持续时间更长. 我们强调这些结果的两个重要的持续影响. 第一个, 黑人和西班牙裔家庭的COVID感染率和不良后果高于白人家庭, 并且不成比例地受到新变种(Hill和Artiga)带来的激增的影响, 2022). 对黑人和西班牙裔家庭来说,巨额医疗费用带来的经济后果更大、更持久, 再加上这些持续的流行病影响,可能会给黑人和西班牙裔家庭带来不成比例的财政压力. 第二个, 最近平均免赔金额和高免赔计划家庭份额的增加2 是否会给低收入和少数族裔家庭带来更大的财务风险, 因为他们更容易受到高额医疗费用的影响. 对于黑人和西班牙裔家庭来说尤其如此, 他们在医疗保险方面比白人家庭更糟糕(希尔等人?., 2022).

法雷尔,戴安娜和菲奥娜·格雷格. 2018. “在上升:2017年的自费医疗支出。.澳博官方网站app研究所. http://catalog.865243.com/content/dam/jpmc/jpmorgan-chase-and-co/institute/pdf/institute-on-the-rise-report.pdf

法瑞尔,戴安娜,菲奥娜·格雷格,还有阿玛尔·哈莫迪. 2019. 《澳博官方网站app》.澳博官方网站app研究所. http://catalog.865243.com/content/dam/jpmc/jpmorgan-chase-and-co/institute/pdf/institute-tax-time-report-full.pdf

格雷格,菲奥娜和艾瑞卡. 2021. “2019冠状病毒病期间按种族划分的财务结果.澳博官方网站app研究所. http://catalog.865243.com/institute/research/household-income-spending/financial-outcomes-by-race-during-COVID-19

希尔,拉托亚,萨曼莎·阿蒂加,还有斯威特·哈尔达. 2022. "按种族和族裔分列的健康和保健关键事实.凯撒家庭基金会. http://www.kff.org/racial-equity-and-health-policy/report/key-facts-on-health-and-health-care-by-race-and-ethnicity/

希尔,拉托亚和萨曼莎·阿蒂加. 2022. 《澳博官方网站app》.凯撒家庭基金会. http://www.kff.org/coronavirus-covid-19/issue-brief/covid-19-cases-and-deaths-by-race-ethnicity-current-data-and-changes-over-time/

Wheat, Chris, Chi Mac和James Duguid. 2021. “2019冠状病毒病期间零售支出对当地情况的反应.澳博官方网站app研究所. http://catalog.865243.com/institute/research/cities-local-communities/retail-spending-response-to-local-conditions-during-covid-19

我们感谢我们的研究团队, 特别是董佳琪和Tanya Sonthalia, 感谢他们的辛勤工作和对这项研究的贡献. 另外, 我们感谢Sarah Kuehl, 艾米丽, 罗伯特·考德威尔, 萨曼莎安德森, 和诺亚·福鲁吉的支持. 我们感谢我们的内部合作伙伴和同事, 谁以各种方式支持我们的议程, 并感谢他们对每个和所有版本的贡献.

我们也感谢我们从外部专家和合作伙伴那里收到的宝贵的建设性反馈. 我们对他们慷慨的时间、洞察力和支持深表感谢.

我们要感谢澳博官方网站app的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深地感谢彼得·谢尔, 副主席, 德米特里Marantis, 企业责任主管, 希瑟Higginbottom, 研究主管 & 政策, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.

本材料是澳博官方网站app研究所的产品,仅供提供一般信息之用. 除非另有特别说明, 此处表达的任何观点或意见仅为所列作者的观点或意见,可能与J .表达的观点和意见不同.P. 摩根证券有限责任公司(JPMS)研究部或澳博官方网站app的其他部门或部门 & Co. 或者它的附属机构. 本材料不是JPMS研究部门的产品. 消息来源被认为是可靠的,但澳博官方网站app & Co. 或其联属公司及/或附属公司(统称为J.P. 摩根)不保证其完整性或准确性. 截至本材料发布之日,意见和估计构成我们的判断,并可随时更改,恕不另行通知. 不应就任何计算作出任何陈述或保证, 图, 表, 本材料中的图表或注释, 哪些只作说明/参考用途. 本报告所依赖的数据是基于过去的交易,可能不代表未来的结果. J.P. 如果本材料中的任何信息发生变化,摩根不承担更新该等信息的责任. 此处的意见不应被解释为对任何特定客户的个人推荐,也不应被视为对特定证券的建议或推荐, 金融工具, 或者针对特定客户的策略. 本材料不构成招揽或要约在任何司法管辖区,这种招揽是非法的.

格雷格,菲奥娜,艾瑞卡,死人. 2022. “大流行期间的医疗支出:高成本医疗事件对家庭财务的影响”. 澳博官方网站app研究所. http://catalog.865243.com/institute/research/healthcare/spending-during-the-pandemic