我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

对于绝大多数美国家庭来说, 纳税季节以退税的形式带来了一年中最重要的正现金流事件之一. 在我们的报道中 递延医疗:退税如何促进医疗支出,我们描述了该事件对自费医疗支付的影响. 我们在2016年发现了这一点, a tax refund represented the single largest 现金 infusion of the year for 40 percent of our study sample; the average account balance grew by 42 percent on the day that the first tax refund was credited. 除了它们的大小, another important feature of tax refunds is that they are forecastable; by the time most filers complete their returns, 他们会知道期望得到多少钱, 虽然他们通常不知道钱什么时候到账.

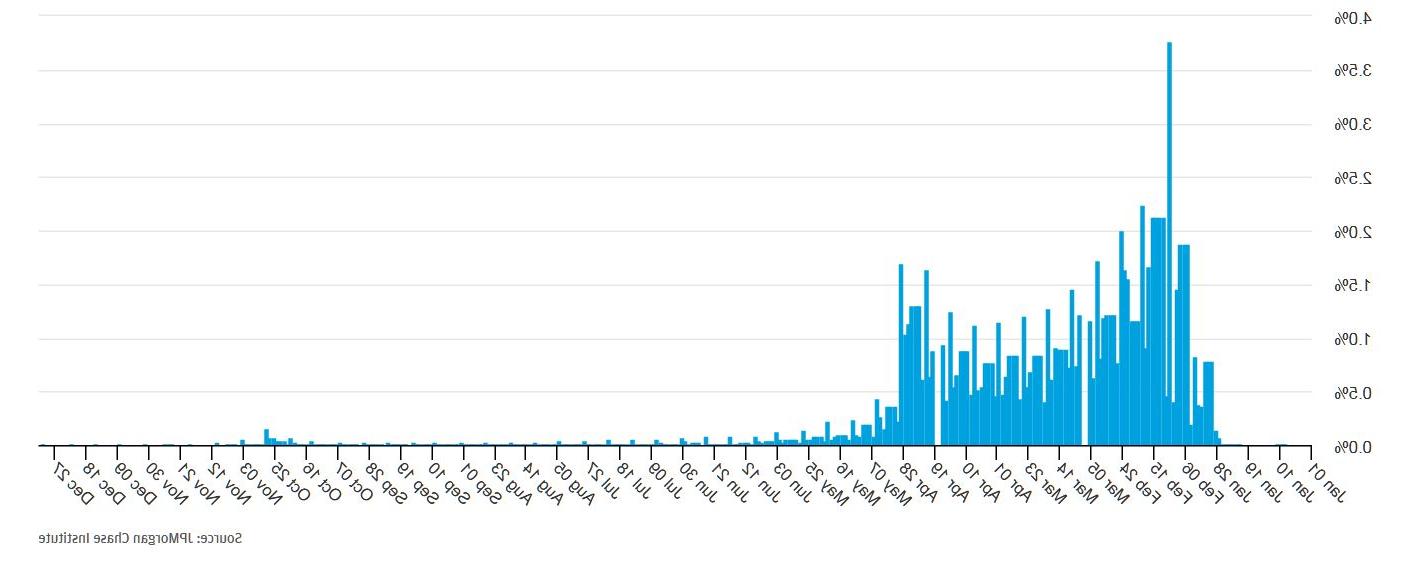

尽管报税人无法控制或预测他们的退税将被记入他们账户的确切日期, 他们可以通过提前或推迟申请来影响申请时间,以周或月为单位. 这种行为的变化反映在图1中,它是从我们的 递延护理报告. 它显示了2016年我们研究样本中退税支付时间的分布情况.1 我们的样本中有38%的人在2月份收到了退税, 3月份28%, 29%在4月或5月, 其余的(5).5%)在典型季节之外.

利用1上的数据.2016年有200万个账户获得退税, 我们调查了不同社会经济和人口群体的纳税申报时间的变化, 以及退税对自费医疗支出影响的变化.

发现

图1:退税季节通常从2月初持续到5月中旬

2016年每天退税金额的百分比

在我们递延护理报告的后续研究中, 我们调查了不同社会经济和人口群体的退税支付时间的变化, 以及退税对自费医疗支出影响的变化. 据我们所知,这是第一次分析 30年 看看退税的时间和规模在广泛的收入分配中是如何变化的.2 我们发现,在那些被拖欠退款的申报者中, 收入较低和较年轻的人往往会在报税季较早的时候报税. 即使在同一收入或年龄组中,那些被拖欠更多退款的人往往会更早提交申请. 这种模式与消费者知道自己应该期待多少的假设是一致的, 而那些希望获得更多退款的人有动力更早地提交申请. 不管是有意还是无意, 消费者的行为就好像他们在通过报税来获得现金注入.

来自退税的部分现金用于弥补延迟支付的自付医疗支出. 我们的一个重大发现 先前的研究 在图2中重现.3 在本年度第一次退款付款后的一周内, out-of-pocket healthcare spending is elevated on average by 60 percent; spending remains elevated for about 76 days by an average of 20 percent. 账户持有人在收到退款后立即开始消费, 但在此之前不会——尽管他们通常知道在退款到来之前应该期待多少钱. 我们还发现,退税引发的额外支出中,有60%是在医疗服务提供者的办公室亲自完成的. 因为在提供护理时支付的费用也可能在提供护理时支付, 我们将其描述为“延期护理”——消费者本可以更早得到的医疗保健服务, 如果退税早点到的话. Almost all of the remaining 40 percent of the spending response comprised remote payments to service providers; we conservatively classified all of that spending as “deferred bill pay.”

图2:收到退税付款时,自付医疗保健支出激增

我们研究了不同人口和社会经济群体对退税的支出反应. 我们根据主要账户持有人的年龄和性别对研究样本进行细分, 预计年收入, 根据我们关于申报行为变化的初步发现,退税时间.4

我们从总体自付医疗支出(我们简称为“总体支出”)和递延医疗支出的角度调查了对退税的反应.5 我们专注于2016年收到第一笔退税后76天内的消费, 并与基线进行比较,即退款前六个月的平均消费率.

我们发现,医疗保健支出来自早期申报者持有的账户, 年轻的人, 女性, 而低收入人群对退税的反应增加的比例最大. 事实上, 我们观察到一个稳定的收入梯度——每个收入五分之一的消费反应强于下一个收入更高的五分之一. 此外, 对于较早的申报人来说,延迟护理占支出反应的很大一部分, 女性, 低收入人群. 尽管支出反应中存在收入梯度, 我们发现现金流动态影响自费医疗支付的时间,甚至在高收入的五分之一. 最后, 我们发现,无论收入如何, 那些在本季度早些时候报税的人把大部分退税用于递延医疗支出; therefore, 退税时间的差异不仅仅反映了低收入人群在早期申报者中的比例过高这一事实.

对大多数收款人来说,退税是一项主要的现金流活动. 现金流需求是否驱动消费者的报税行为? 在图3中, 我们发现,在这个季度中,年轻人(左图)和估计收入较低的人(右图)的账户获得退税的时间更早。.6 收入梯度可能反映了两个动态:第一, lower-income consumers may have a greater need for a 现金 infusion and thus more incentive to file earlier in the year; second, 支付给低收入申报人的大部分退税可能是由可退还的税收抵免(如劳动所得税抵免)推动的. 从可退还的税收抵免中获得的退款通常代表在报税季节之前无法获得的新收入. 相比之下, 高收入申报人, 谁的退款更多是由工资扣缴驱动的, 可能有更多的空间来要求调整他们的预扣税,以影响他们的收入有多少是在一年中分配的,有多少是在他们的退税中获得的.

图3:较年轻和收入较低的账户持有人倾向于较早申报

在图4中, 我们在一个收入或年龄组中展示了这一点, 那些被拖欠更多退款的人往往会在赛季早些时候收到退款.7 这种模式与消费者知道自己应该期待多少的假设是一致的, 那些希望获得更多退款的人有动力在这个季节早些时候提交申请. 图3和图4中的模式表明,退税可能对现金流产生最大影响的消费者(那些最有可能需要现金注入的人和那些将获得最多现金的人)通过在今年早些时候提交申请来寻求退税. 这意味着,无论有意还是无意,消费者都是通过报税来获得现金注入.

图4:在每个年龄和收入群体中,那些欠更多退款的人申请得更早

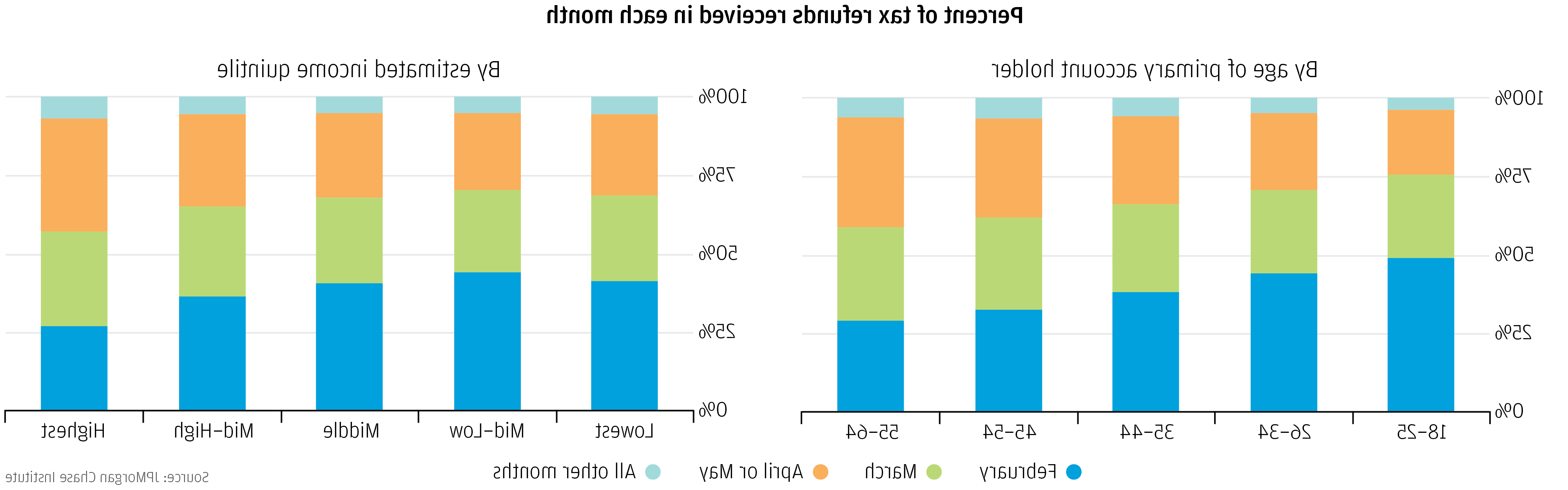

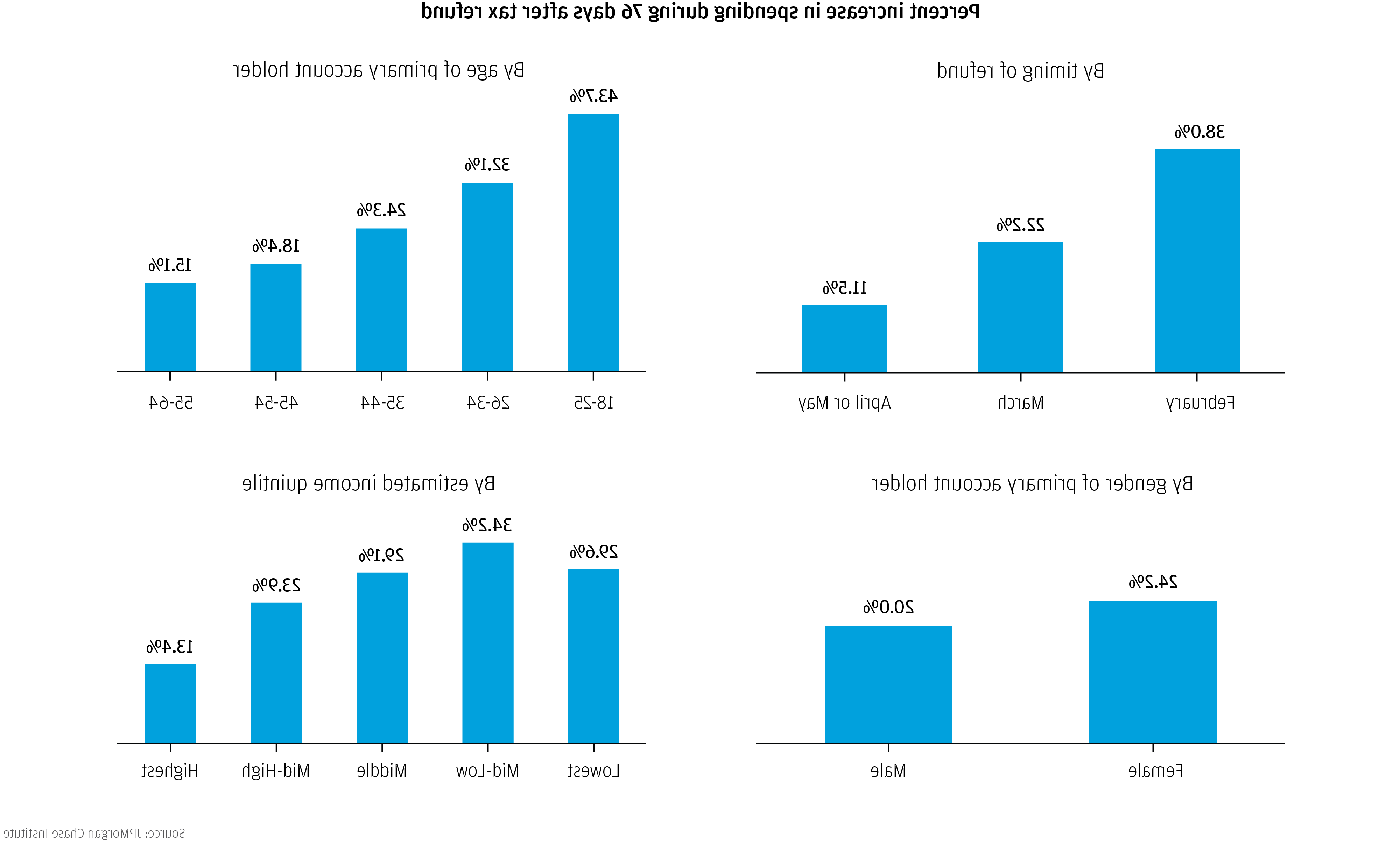

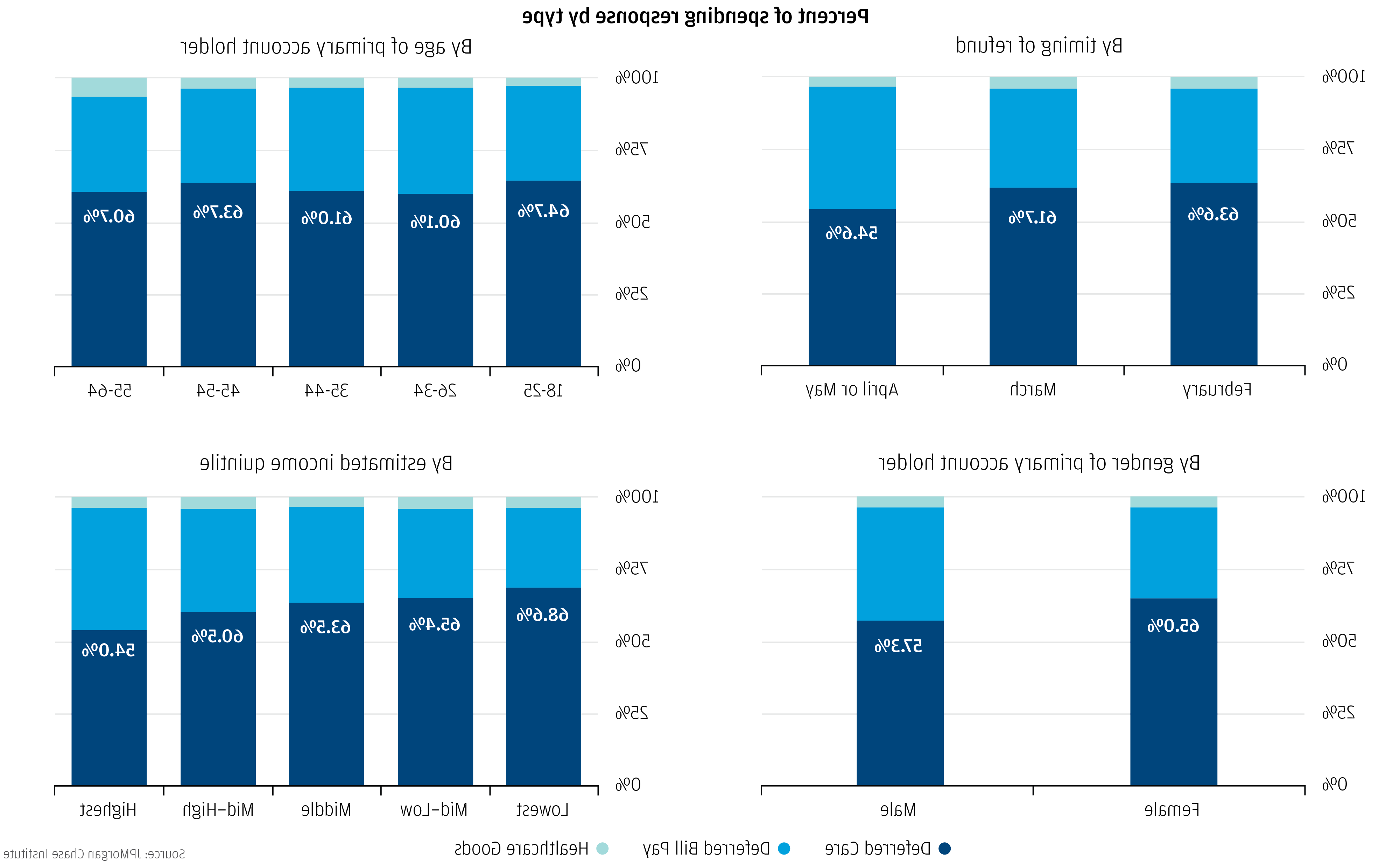

评估医疗支出对退税反应程度的一种方法是,看看退税到位后,医疗支出跃升的比例. 这提供了一个观点,医疗保健支出的一部分,已被推迟在退税前的时期. 在图5中, 我们显示了较早和较晚的过滤器的这些量级(左上角), 主要账户持有人的年龄(右上)和性别(左下), 根据估计收入的五分之一(右下). 我们在所有情况下都看到了显著的梯度. 例如, 与较晚的申报人相比,最早的申报人对退税的反应更为强烈(在退税前基准的典型76天期间增加了38%).2%),这些人的反应比最近的申请者(11%)更为激烈.5%).

In 先前的研究, 我们发现,年轻的账户持有人和低收入人群的年度总支出水平最低. 然而, 图5显示,这些群体推迟了大部分年度医疗支出,直到他们收到退税. 例如,在收入最低的账户中,支出增加了29%.在退税后的76天内,与退税前的76天相比,增加6%. 这意味着近四分之一(29%)的人.6%退款回复/ 129.这些消费者在这76天内总支出的6%(基准期支出的6%)从退款前的时期推迟了.

图5:递延医疗支出存在陡峭的社会经济和人口梯度

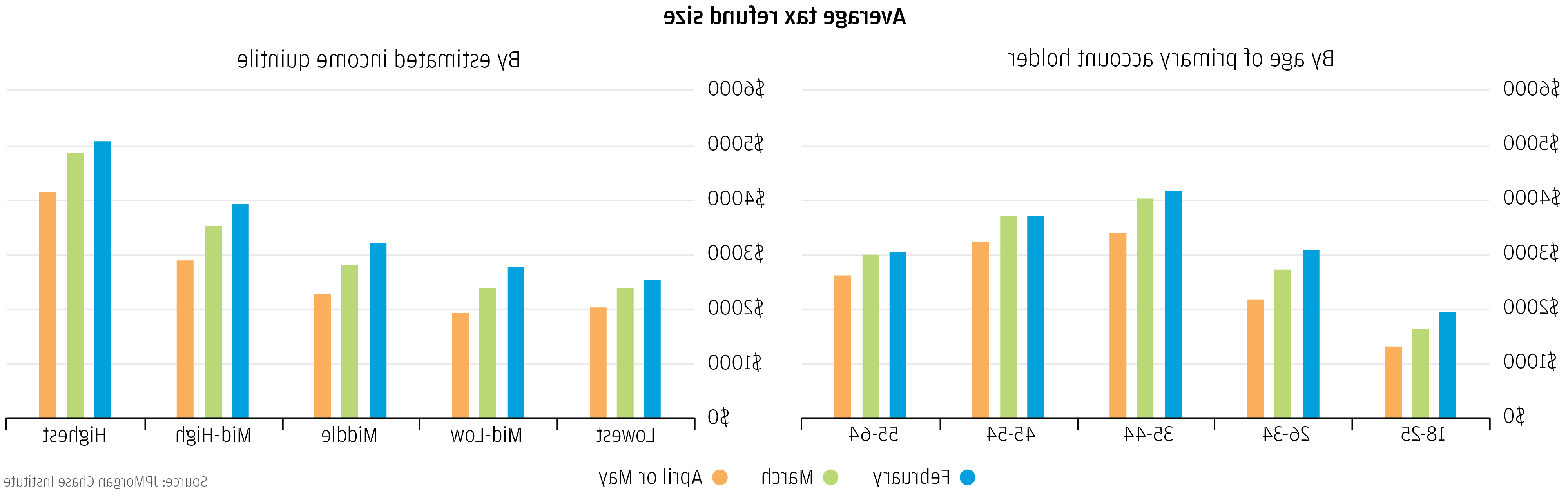

在图6中, 我们将对退税的支出响应分解为递延护理(向医疗保健服务提供商亲自付款)。, 延迟支付账单(向医疗保健服务提供商远程支付), 以及向药品和其他可储存的医疗保健产品供应商支付的款项. 在最早申报者持有的账户中,近64%的支出反应代表了延期医疗, 相比之下,最新申报者持有的账户只有54%多一点. 在支出反应中,延迟护理的比例与主要账户持有人的年龄没有显著差异. 65%的回复来自女性持有的账户,代表了延迟护理, 相比之下,男性持有的账户只有57%. 我们还看到,在支出反应中,代表延迟护理的部分(右下角- 68)存在显著的收入梯度.在收入最低的五分之一家庭中占6%, 而在收入最高的五分之一家庭中,这一比例为54%).

图6:递延医疗支出占递延医疗支出的很大一部分,这些支出来自于早期申报者持有的账户, 女性, 低收入人群

图5和图6中的模式突出了延迟到主要现金流事件发生时的护理比例的显著和重要的社会经济变化. 但延迟支出和延迟护理不仅仅是低收入者的现象. 尽管收入梯度在比例支出响应退税, 我们接下来表明,现金流动态影响了消费的时机,即使是高收入的五分之一.

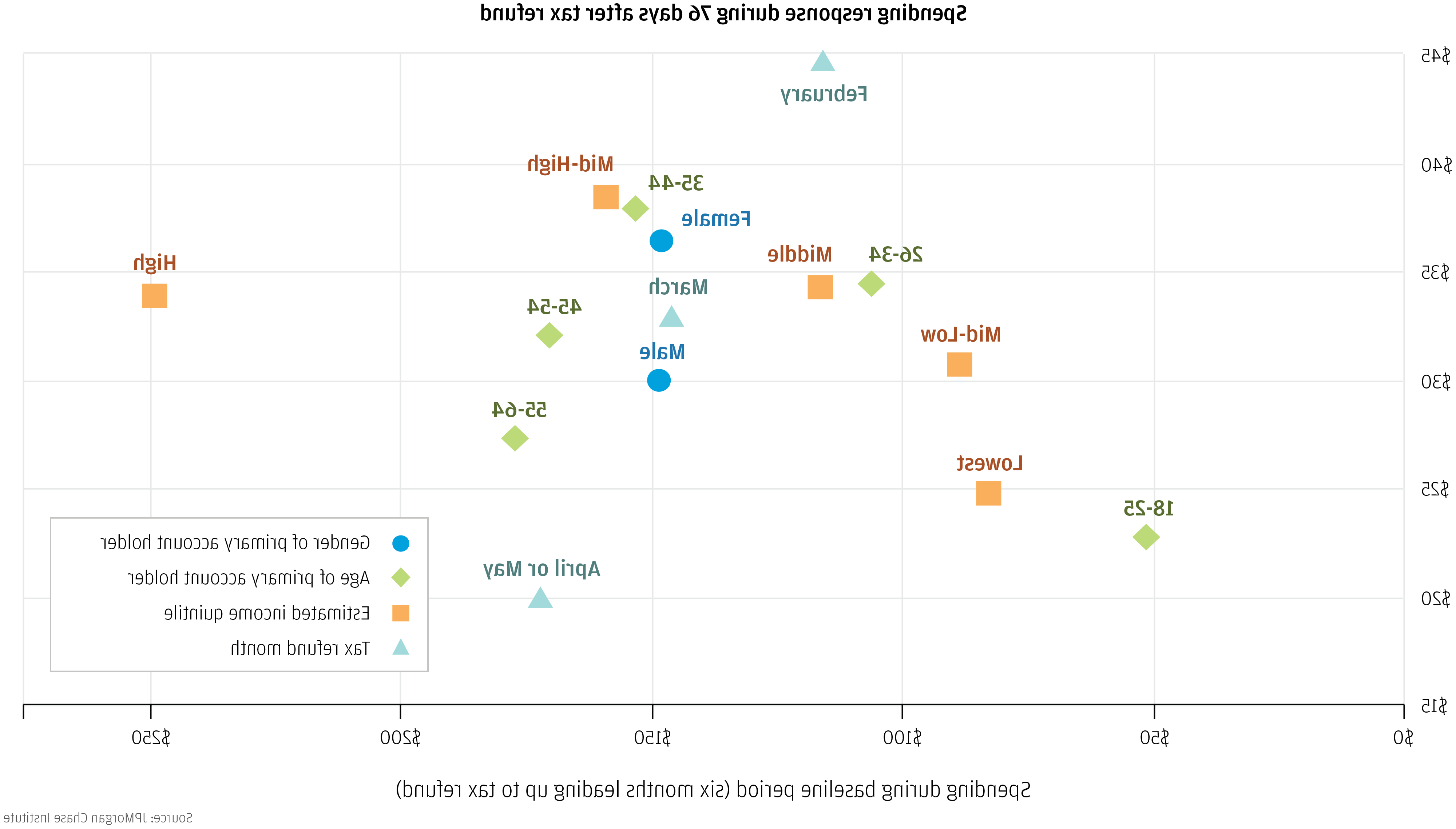

在图5中, 我们发现,低收入账户持有人对退税的反应是增加总体支出的比例更大. 这是否反映了这样一个事实,即那些在纳税季节之外消费更多的人,在退税到来之前推迟的支出更少? 在图7中, 我们表明,故事并非如此简单-事实上, 以美元计算,在许多已经在退款季节之外花费最多的群体中,支出飙升幅度最大.

图7:退税后, 以美元计算,在许多已经在退款季节之外花费最多的群体中,支出飙升幅度最大

图7将退款前期间的支出与以绝对美元计算的支出响应规模联系起来. 随着收入的增加,退款前的支出会增加,但支出反应也会增加. 这并不是简单地说,在收到退款后消费最多的收入群体是之前已经消费最多的群体. 而, 图7显示的是,即使在高收入账户持有人中,以美元计算的支出在退款后也会激增, 他们可能有更多的空间通过储蓄或信贷来平稳消费(典型的例外是收入最高的五分之一, 他们在退款前花费最多,并且在退款后没有增加他们的支出。. Contrast this with the pattern by timing of the refund; those who received their refunds earliest in the season spent the least outside of refund season, 然后,当退款到来时,他们的消费增加得最多. 最普遍, 图7中的模式表明,在退款前期间在医疗保健上花费更多并不一定会减少延迟到退款到来之前的支出金额.

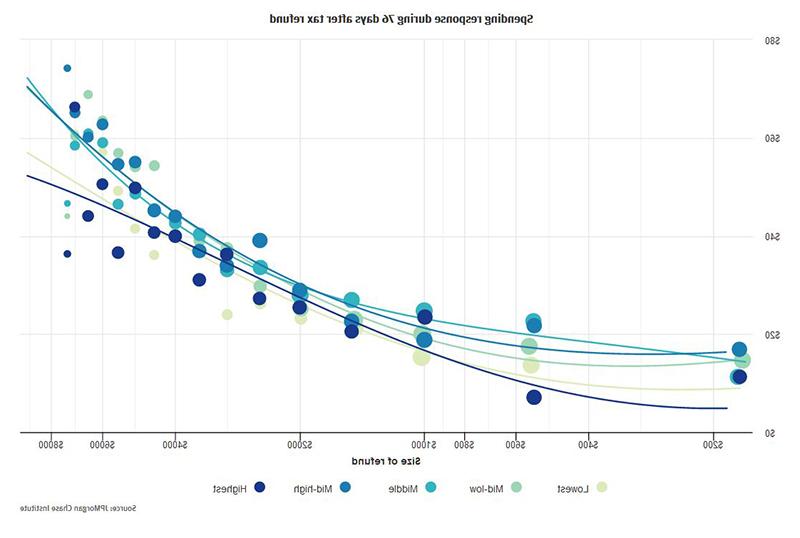

如图4所示的模式, 然而, 那些在基准期间消费最多的人(中年和高收入账户持有人)是否也获得了最大的平均退税. 因此, 同样的美元支出反应在高收入接受者的退税中所占的比例要小于低收入接受者. 退款大小的差异会导致图7所示的模式吗? 在图8中, 我们的研究表明,不同收入阶层的消费反应差异并不仅仅是高收入账户收到更多退款的假象. 我们研究了退款金额与由此引发的消费金额增加之间的关系, 按收入五分位数分开.8 从这张图中我们可以得出两个主要结论:

图8:退税规模关系 & 在整个收入分配中,支出激增的情况相似

这两种模式都提出了一些重要的问题:当退税到来时,对医疗服务的被压抑的需求,以及用退税资金支付自付医疗费用的边际倾向. 例如, 有人可能会认为,当退税到来时,低收入账户持有人会有更多被压抑的医疗需求, 因此,他们可能会比获得相同金额退款的高收入账户持有人增加支出, 但图7和图8显示情况并非如此. 更一般的, 这里的所有模式和我们之前的研究都表明,将退税资金用于医疗保健的边际倾向可能是可观的, 但图8表明,这种边际倾向在不同的收入分配中可能变化不大.9

综上所述, 这些模式表明,现金流动态影响大部分或所有收入分配的医疗保健消费, 而且不仅仅是低收入人群. 尽管最低收入群体推迟了大部分自付医疗支出,直到退税到来(图5)。, 所有收入阶层都对退税带来的现金注入做出了回应(图7), 与退税中收到的美元相关的以美元计算的支出响应在整个收入分配中是一致的(图8)。.

然而, 我们将在下一节中讨论, 事实证明,在退款季节,我们确实看到了被压抑的医疗保健需求变化的证据. 只是我们在自选择的文件组中看到了这种差异, 而不是收入的五分之一.

在图3和图4中, 我们看到了与假设相符的模式, 不管是有意还是无意, 消费者通过纳税申报从“递延收入”中积累现金注入.在图5和6中, 我们看到有证据表明,消费者将现金注入的其中一个用途是支付递延的自付医疗支出.

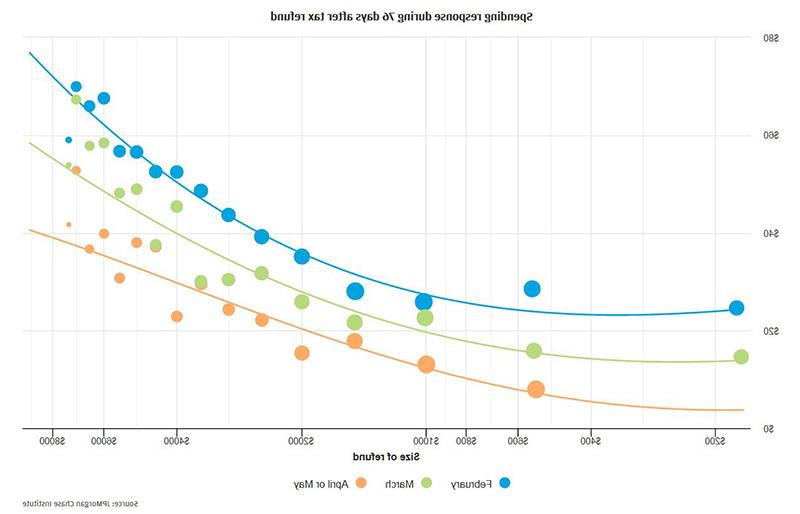

在图9中, 我们重复图8所示的分析, 但要根据退款到达的时间来区分账户,而不是根据估计的收入五分之一. 与我们从收入分层中得出的结论相反, 我们注意到,对于任何固定的退款金额, the spending spike was larger for earlier filers (vertical positions of curves and dots); additionally, 退款金额与额外消费反应之间存在明显的梯度关系(曲线斜率)。.10 在2月份收到退款的人比在4月或5月收到退款的人在消费上的差异与退款金额的差异更大.

图9:较早的申报人将退税的大部分用于医疗保健

低于现金流动态对医疗保健支出的总体平均影响, 人口和社会经济群体之间存在明显的梯度. 更大比例的医疗费用由早期申报者自付, 年轻的人, 女性, 而低收入人群则被推迟到出现显著的正现金流事件时. 同时, 现金 flow dynamics affect the timing of out-of-pocket healthcare spending across the income distribution; even within an income group, 对于那些现金流是更强大的驱动文件的人来说. 有38%的报税者早到可以在2月份收到退税,他们将大部分退税用于自付医疗费用, 包括递延照顾. 这为政策和研究提出了重要问题:

是时候重新审视可退还的税收抵免的定期支付了吗? 对于一些低收入家庭来说, 退税规模可能取决于可退还的税收抵免,如劳动所得税抵免, 而且定期退款通常也不是一种选择. 在这些情况下, 将收入推迟到纳税季节是税收政策结构和退税支付方式的直接后果. 这就提出了两个重要的政策问题. 一个是,定期付款是否会减少退款季节之外医疗保健的延迟. This is an important empirical question; would a sequence of small payments enable the same sort of spending as one large sum? 第二个政策问题是,是否有办法增加一次性支付的时间灵活性. 医疗保健 and other spending needs may arise outside of the months of 2月 and 3月; fixing one of the largest 现金 flow events of the year to only this time frame virtually guarantees that some will have to defer care.

有没有办法让家庭在需要的时候动用他们多余的工资扣缴? 对于高收入人群, 对于他们来说,递延收入——他们的退税金额——更有可能主要由工资预扣税驱动, 退税对医疗支付时机的影响更为显著. 即使是在收入较高的五分之一人群中,那些被拖欠更多退款的人也倾向于更快地提交申请. 这表明他们可能意识到他们全年都在支付过高的费用. 更一般的, 我们在这里观察到的模式表明,无论是有意还是无意, 即使在收入分配的中间,也有相当一部分消费者将税收制度作为零利率储蓄工具. 这引发的一个重要问题是,是否有可能提供另一种储蓄工具,它具有某些与预扣税类似的特征——例如, 内置承诺和对消费者的“设置和忘记”透明度-但消费者可以更直接地控制一次性付款的时间,并有机会在此期间赚取一些利息. 这种车, 比如雇主赞助的挎斗储蓄账户, 是否会允许消费者对超出预期的税单风险进行拨备, 同时也要防范退税季节之外可能遇到的其他风险.

法雷尔, 戴安娜, 菲奥娜格雷格 and 阿玛Hamoudi “早报税晚医保:从1.澳博官方网站app研究所,2018年.

对图2所示的时间路径进行调整,以去除两种效果产生的噪声, 与标准工作日相比,周末和节假日的医疗支出自然更低, 和第二, 退税从来不记入周末的账上. 因此,对于所有1来说,第0天是工作日.在我们的样本中有200万个帐户, 也就是说第0±7天, 0 ± 14, 所有的样本在工作日也会下降. 相比之下, 例如, 第4天±7天, 4 ± 14, 有48%的人在周末摔倒. 这会在时间序列中产生噪声, 我们通过估计在退款前基准期间每个账户日的医疗保健支出的回归来扫除这些问题:

然后我们计算这个回归的残差(即, 在考虑这些日历影响后剩余的变化), 并将其添加回退款前的基线平均值,以生成如图2所示的时间序列.

我们的研究结果表明,提交的时间可能反映了许多与医疗支出需求相关的未观察到的特征. 一组重要的潜在特征是家庭构成. 我们的数据为账户持有人的收入提供了比他们的婚姻/伴侣关系状况更清晰的视角, 他们可能照顾的孩子的数量和年龄, 等等......。. 家庭规模当然与医疗支出需求和总实得收入有关. 因此, 对于图8和图9之间的差异,一个可能的简单解释是,在图8中,我们在一定程度上比较了收入较高的五分之一家庭中的大家庭和收入较低的五分之一家庭中的小家庭. 然而, 当我们只提取很可能由单身家庭持有的账户时, 我们观察到这里报告的所有相同模式. 因此, 未观察到的家庭组成不太可能完全简单地解释数字8和9之间的差异.