我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

在这份首份报告中, 澳博官方网站app研究所的研究人员分析了澳博官方网站app的专有数据 & Co. 确定收入和消费在每月和每年的基础上如何波动.

为了得出美国学生收入和支出波动的结论.S. 就个人而言,我们的发现可以总结为三个关键点……

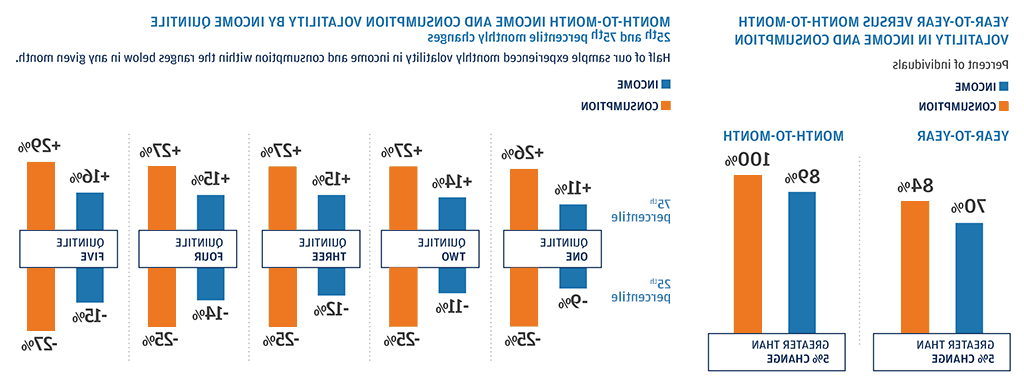

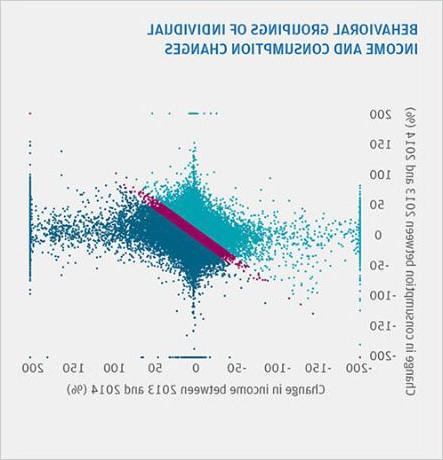

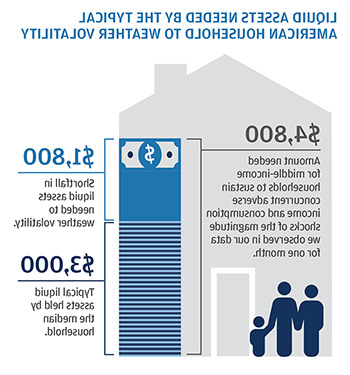

典型的家庭没有足够的流动储蓄,在发生重大灾难时可以立即使用, 与收入损失同时发生的意外费用. 虽然消费金融领域的许多人长期以来一直建议消费者保持应急基金, 我们对收入和消费波动的研究表明,对于整个收入范围的个人来说,财务缓冲是一个比通常理解的更重要的考虑因素. 我们发现,不仅收入和消费的波动性高, 但收入和消费的变化也没有同步进行. 这就造成了一种风险,即人们可能会经历收入的负波动,同时他们也会遭受巨大的损失, 潜在的意想不到的, 费用. 根据我们的发现, 我们估计一个典型的中等收入家庭大约需要4美元,800美元的流动资产——大约是税后年收入的14%——能够维持观察到的每月收入和支出的波动,但他们只有3美元,000. 要求的流动资产水平, 然而, 在很大程度上对五分之一的大多数人来说是不可用的, 除了高收入者.

我们从这些早期的发现中得出结论, 考虑到金融生活的嘈杂和不可预测, 大多数人将受益于创新的工具,以更好地理解和管理他们的底线. 这些工具可以包括分析平台,帮助人们跟踪他们的收入和支出模式以及来源, 级, 以及收入和消费波动的时机. 除了, 金融服务提供商, 雇主和政策制定者可以帮助个人减少和管理波动性, 更好地匹配收入和消费的变化, 或者好好利用这些波动来帮助他们省钱. Potential solutions include new insurance and credit products to help smooth income and spending; technical solutions, such as making deposited funds more immediately available to banking customers; and products or automated transfers that allow people to save during naturally occurring upswings in income, 比如五个星期五和退税季节.